分析师:蔡梦苑

执业证书编号:S0890521120001

事件:

2022年2月10日,央行公布2022年1月份金融数据:

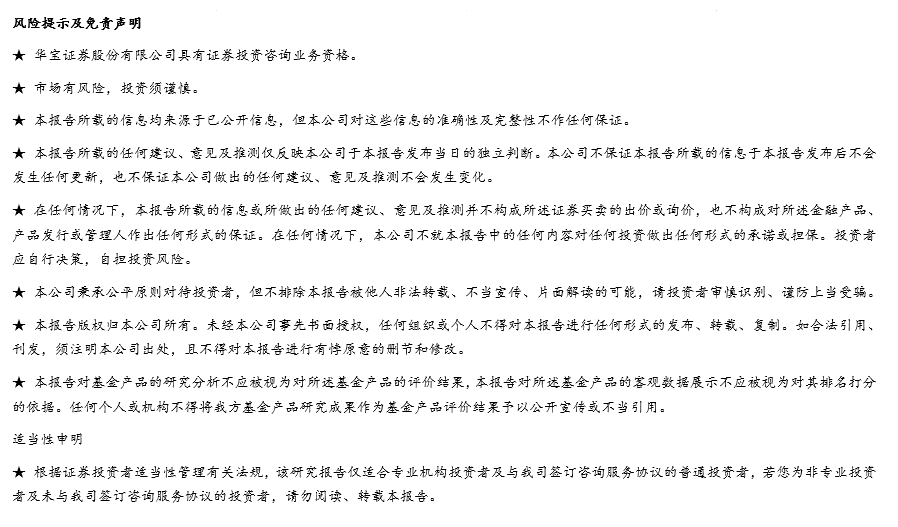

1月份,新增社融规模6.17万亿元,同比多增9842亿元,大幅超过市场预期(预期5.45万亿元)。1月末,社融存量同比增长10.5%,较上月回升0.2个百分点。

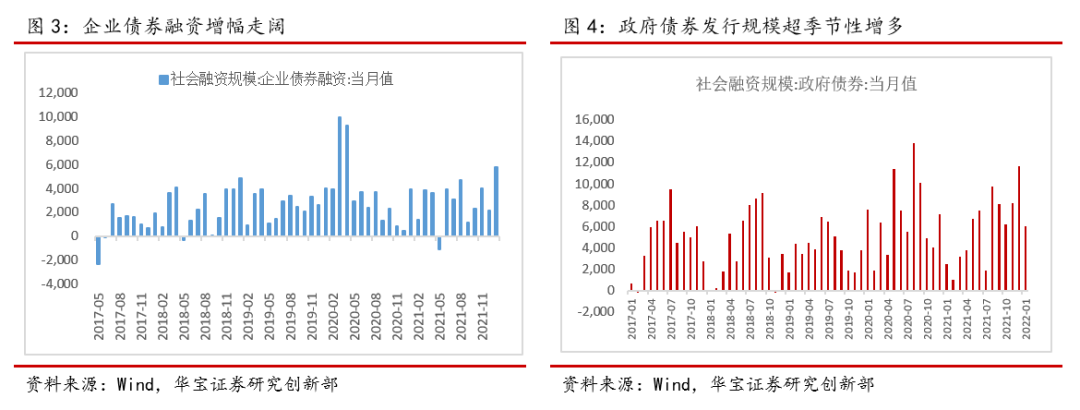

1月份,新增人民币贷款3.98万亿元,较上年同期增加4000亿元。

1月末,M2同比9.8%,大幅超出上月9.0%;但M1同比增速减缓,同比-1.9%(前值3.5%)。

对此,我们的点评如下:

1. 社融的高增主要由政府融资与表内信贷拉动

1月份金融数据大幅超出市场预期,稳增长政策初见成效。1月份,新增社融规模6.17万亿元,开始出现反弹。政策转向稳增长已经有一段时间,各个部门在公开表态中多次强调宏观调控重点要突出“稳字当头”,但市场对此仍存疑,需要等待政策落地或是相关数据的回温,1月金融数据表现较好,表明稳增长初见成效,市场对政策发力的信心有望强化。

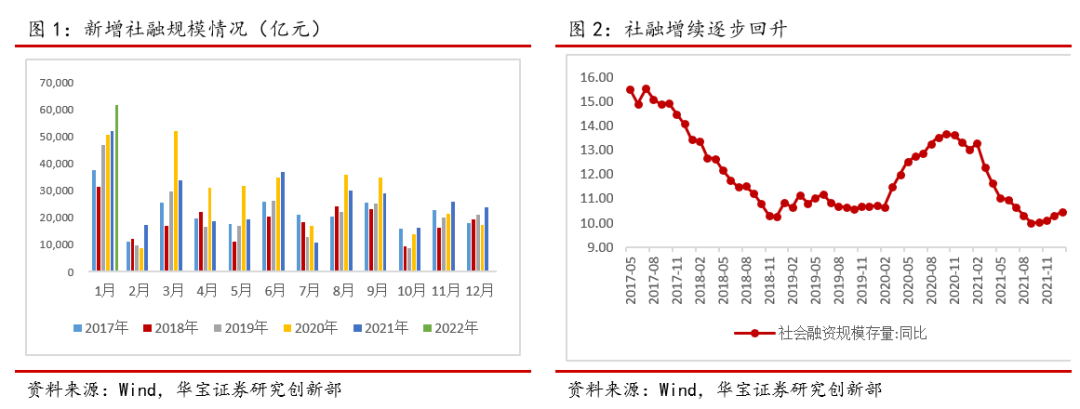

在财政发力前置的政策导向下,地方政府债券融资超季节性增多。1月政府债券融资6026亿,较去年同期增加3589亿元。21年底,多次提及财政政策适度提前发力,地方政府债发行节奏明显前。地方债净融资6700亿元,同比增长86.5%,其中新增专项债(4844亿)占一季度1.46万亿专项债规模的三分之一。

直接融资方面,1月企业直接融资7238亿元,较上月增加2996亿元,较去年同期增加2330亿元。其中,新增企业债券融资5799亿元,较上月增加3632亿元,较去年同期增加1882亿元;企业境内股权融资新增1439亿,较上月减少636亿元,较去年同期增加448亿元。总体来看,在“稳增长”政策支持下债券市场发行回暖,企业债券融资增幅走阔,但由于1月权益市场出现大幅震荡,投资意愿收到抑制,1月股权融资增幅收窄。

2. 信贷总量继续回升,企业部门的信贷改善更加明显

信贷数据方面,1月份新增人民币贷款3.98万亿,同比多增4000亿元。市场的预期在1月出现了波动,从月中市场对于“开门红或将落空”的情绪高涨;到月底,票据利率等间接信号给市场带来一定信心,市场更倾向于认为全月新增贷款规模将持平甚至超过上年同期。从金融数据上来看,1月表现较好,信贷弱势格局或出现转机。

总体来看,信贷总量数据较好。但结构方面仍存在问题,信贷增速提升主要是源于企业贷款和票据融资的增加。1月新增企业中长贷2.1万亿,创下历史最高值,较去年同期增加600亿元。主要还是“稳增长”背景下基建要发力,叠加银行信贷开门红的诉求,降准降息也一定程度缓解了银行的利率约束与流动性约束,带动信贷回升。但值得注意的是票据和短贷的占比偏高,达到37%。短期贷款与票据融资当月新增1.3万亿元,其中,票据融资新增约1800亿,规模较上年有所增多,显示信贷结构仍有优化空间。

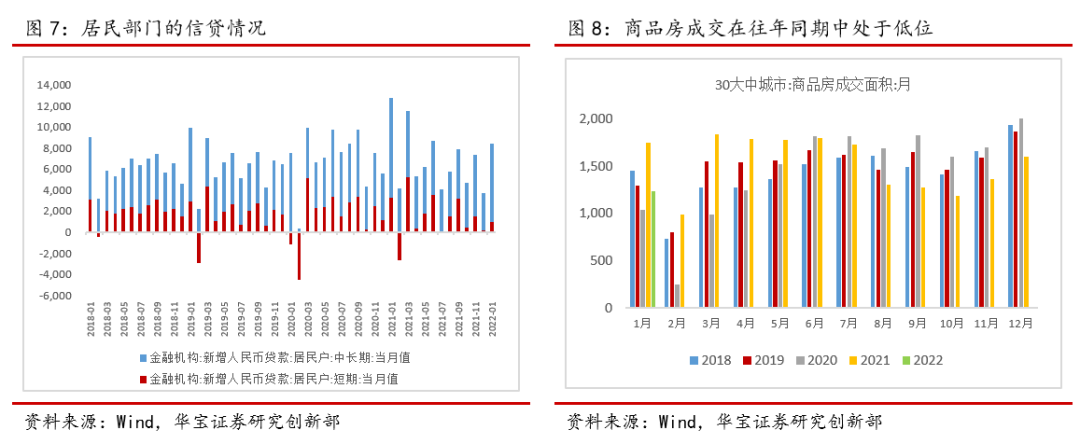

分部门来看,居民端短期和中长期贷款均已连续两个月出现同比少增。1月居民贷款新增8430亿元,同比减少4270亿元。其中,居民短期贷款新增1006亿元,居民中长期贷款新增7424亿元,同比减少2272亿元和2024亿元。居民短贷同比回落可能是受到1月疫情反复影响,居民线下消费意愿不足。从春节数据中也能体现,旅游人次却减弱,在票价上涨的情况下,票房仍不及去年。而居民中长期居民中长期贷款数据走弱,显示购房投资意愿仍然较弱。

3. M2-M1剪刀差继续扩大

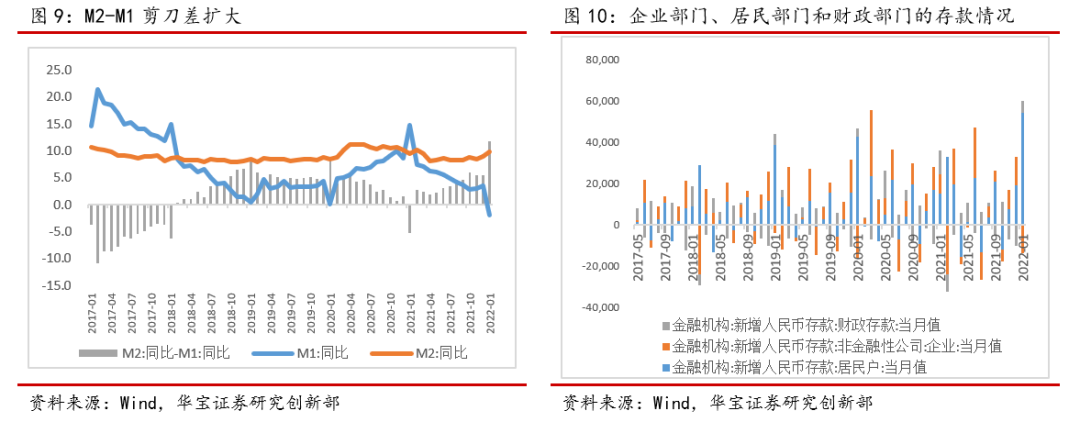

1月末,M2同比9.8%,较上月上涨0.8%,较去年同期上涨0.4%。M1同比下降1.9%,较上月下降5.4%,M2-M1剪刀差继续扩大。M2上涨主要受到财政加快支出的影响,同时信贷表现较好,可能派生出部分存款。M1下降受到春节前置影响,通常节前企业存款会通过发放薪酬和福利转变为居民存款,居民通过消费和职业再投资将居民存款再度转化为企业存款,但今年春节消费整体偏弱。剔除春节错时因素的影响,M1同比增长约为2%,较上月下降约1.5%,可能是受到地产销售较差的影响。

从存款来看,1月份人民币存款增加3.83万亿元,同比多增2627亿元。其中,住户存款增加5.41万亿元(同比增加近4万亿),非金融企业存款减少1.4万亿元(同比减少2.3万亿),财政性存款增加5849亿元,非银行业金融机构存款减少1836亿元。由存款情况可以验证资金从企业部门向居民部门的单向流动。

4. 总结:金融数据总量开始改善,但结构仍需进一步优化

总体上看,1月份的金融数据体现“稳增长”已初见成效,在基建的带动下,实体融资需求有所回升,随着财政持续发力、基建配套资金逐步跟上等,社融有望继续回升。目前来看,受到疫情散发影响,居民的消费和购房意愿整体偏弱,后续修复可能还需要一定时间。房地产方面,对地产的监管已经开始边际放松,今年房地产或将出现回温。

目前的信贷结构依然偏弱,但基建发力已经确定,后续实体经济企稳,实体内生的融资需求修复后,自然会带动信贷结构的改善。