最近量化基金很火,量化类基金时常上新闻。

从定义来看,量化基金是指通过数理统计分析,选择那些未来回报可能会超越基准的证券进行投资,以期获取超越基准的收益,主要采用量化投资策略来进行投资组合管理的基金。

都是量化基金,其实量化和量化还是不一样。

国内量化基金一般采用传统的多因子模型,基于会计财务报表、盈利数据和历史成交情况,建立以历史数据为基础的全市场通用数据模型,建立模型的时候通过历史测算寻求规律,在高频交易的换手中寻求超额收益。

虽然国内各家公募、私募、资管等机构采用的模型相对独立,因子参数也各不相同,但是大致也可以分为价值、成长、动量等等大项之下的众多细分指标。

理论上讲这完全没有问题,而且从海外实践来看,过去几十年时间,海外的量化投资机构已经证明了这一套理论在海外的适用性。

但是中国这个资本市场你也知道,成立运行时间短,有时候不大成熟,波动大、热点多、切换快,不好把握节奏。

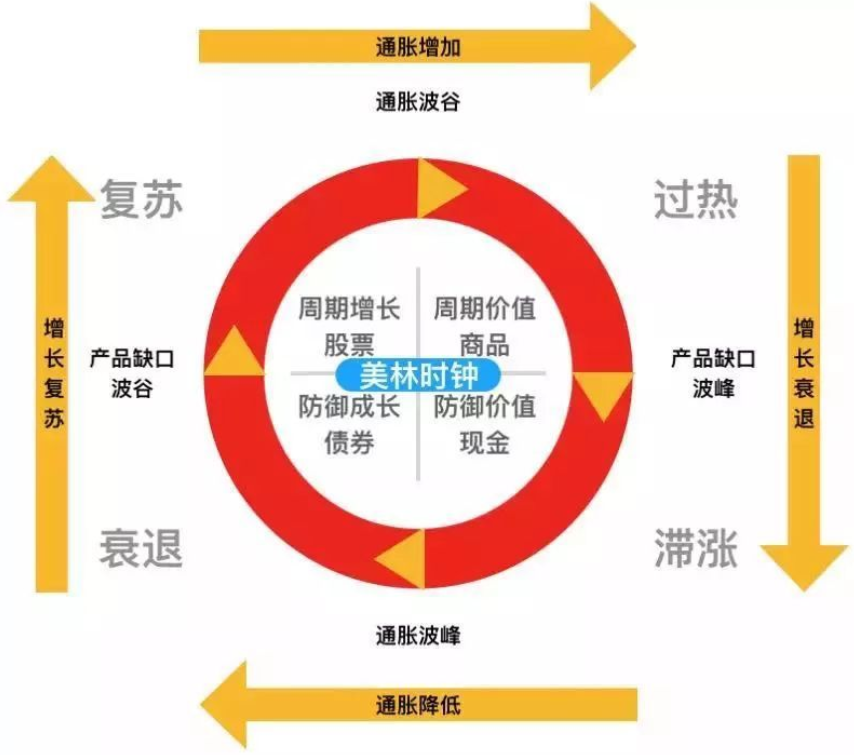

国际上知名的投资机构美林提出一个资产配置理论“美林时钟”:讲的是经济发展复苏、过热、滞胀和衰退的四大阶段表现,美林一并给出了不同阶段相应的大类资产配置建议。

但是中国市场往往节奏反应过快,以至于部分投资者开玩笑说中国股市有时候已经可能不是“美林时钟”,甚至可能走出“美林电风扇”的节奏来,所以大家今年也看到部分量化基金上半年业绩优异,但是最近随着市场热点切换而出现净值回撤甚至亏损的情况。

量化在海外能走通,在国内有时候业绩领先,有时候业绩突然回撤,这是典型的水土不服。

其实国内机构也在长期的投资实践中,慢慢摸索改进量化模型,以求国际通用的量化模型更加适应中国资本市场的实际情况。

比如单独建模。

将量化常用的通用模型依据行业特性,为每个行业来单独建模变成行业模型。周期性行业波动大,亏得时候真不赚钱“三年不开张”,赚的时候往往是“开张吃三年”,又比如消费行业则相对比较稳健,现金流充沛,这两类企业如果放在一起,投资逻辑往往不同,所以行业模型比通用模型更加匹配。

又比如将主动研究与量化相结合。

量化投资原本特性之一就是纪律性,依靠严格纪律,减少投资中人为影响与干预。现在量化投资在原来依靠数据与严格执行纪律的同时,针对A股热点切换快、波动大,不好把握节奏的现状,开始共享投研团队的调研数据与研判。

借助行业研究叠加原本量化优势的大数据,力争比市场更快发现行业拐点和投资机会以此获取投资组合的α,从而为形成了“先寻求投资逻辑,后依托数据验证”的基本面量化投资。

看名字都是量化基金,量化与量化其实不一样。

中欧基金量化投资总监曲径就是基本面量化投资的代表人物。

曲径是复旦大学数学系学士,卡内基梅隆大学计算金融硕士(全球TOP3的CS专业),曾任职美国知名量化投资机构千禧年基金、中信证券等,从业经验14年,管理基金已经超6年,可以说是国内量化团队中,华尔街海归派的又一个典型代表人物。

提起中欧基金,投资者往往想到的是投研氛围浓郁,主动投资能力强,不经意间就能说出多位耳熟能详的中欧主动投资大将,即使背景优异的曲径在中欧基金负责量化投资或不定也有一定的压力。

压力:中欧基金多次问鼎金牛基金公司,主动投资能力强,量化投资也必须做得好。

当然有压力也必然有助益:中欧强调投研,善于下功夫搞研究,公司投研团队强大,可以为曲径的基本面量化投资提供主动投研支持,也可以更快修正投资逻辑,量化与基本面迅速耦合,形成“聪明”的量化策略。

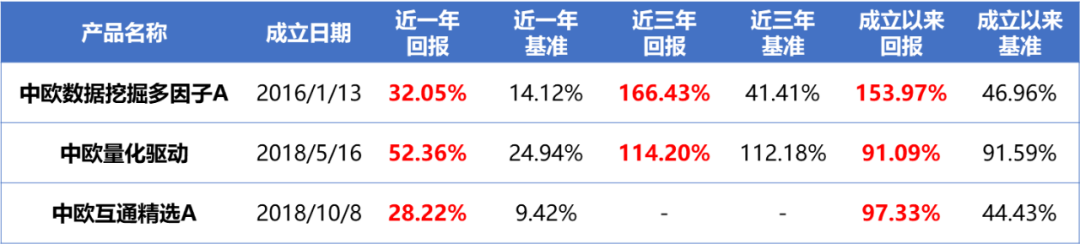

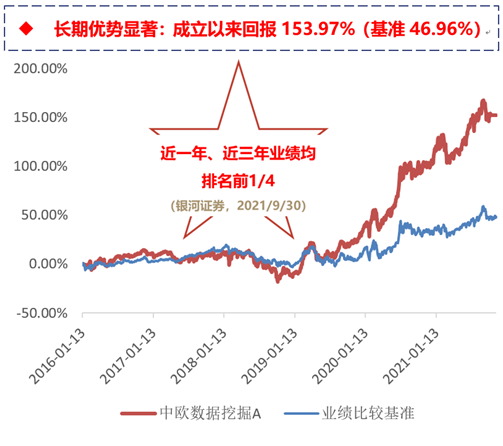

从产品业绩来看曲径的基本面量化投资在A股投资的实际运用中能涨抗跌,历史业绩持续性强,长期优势显著,在管产品均从成立以来管理至今,近一年回报均超25%,近三年回报均超100%(数据来源:基金定期报告,截至2021/9/30)。

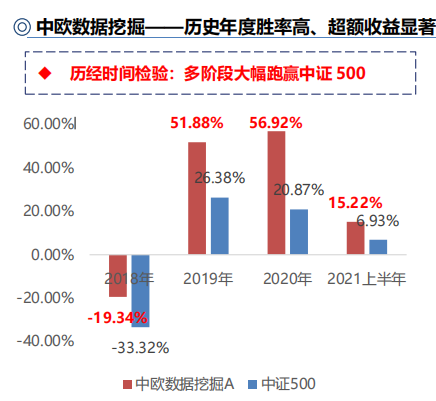

从曲径管理产品历史最长的中欧数据挖掘基金来看,曲径采用的基本面量化投资策略历史年度胜率高、超额收益显著。

本周是今年最后一周,元旦假期以后的1月10日开始,曲径将会发行一只新的量化基金中欧金安量化混合基金(A类014135,C类014136)。

中欧金安量化混合基金依托曲径这几年已经在A股实践过的、非常成熟的基本面量化投资策略,主要业绩基准是中证500指数,也可以在适当的时候投资一部分港股通股票,为希望从基本面角度挖掘成长个股的投资者提供了一个良好的工具,投资者不妨关注一下。

风险提示:基金有风险,市场需谨慎。

数据来源:基金定期报告,截至2021/9/30。排名来源:银河证券,中欧数据挖掘A近一年排名123/488,近三年排名90/417,同类指灵活配置型基金(股票上下限0-95%+基准股票比例60%-100%)(A类),2021/9/30。中欧数据挖掘A成立于2016/1/13,业绩比较基准为:中证500指数收益率*95%+中债综合指数收益率*5%, 2016-2020年涨幅分别为:10.05%、-0.53%、-19.34%、51.88%、56.92%,业绩比较基准分别为1.40%、11.14%、-14.01%、13.83%、19.92%;成立以来涨幅为153.97%,业绩比较基准为46.96%。历任基金经理任职时间:曲径(2016/1/13至今)。中欧量化驱动A成立于2018/5/16,业绩比较基准为:创业板指数收益率*95%+中债综合指数收益率* 5%,2018-2020各年度及成立以来涨幅分别为:-15.82%、31.91%、28.28%、91.09%,业绩比较基准分别为-18.39%、33.38%、61.26%、91.59%。历任基金经理任职时间:曲径(2018/5/16至今)。中欧互通精选A成立于2018-10-08,业绩基准:MSCI中国A股国际通指数收益率*80%+中债综合指数收益率*20%;2019-2020各年度及成立以来涨幅分别为35.45%、46.35%、97.33%,同期基准涨幅28.03%、24.94%、44.43%。历任基金经理任期:曲径(20181008至今)钱亚婷(20211103至今)。以上产品于2020/10/31修改投资范围,增加存托凭证为投资标的,详阅法律文件。