顺丰同城(9699.HK)的上市没有挑对好日子。

和之前暗盘表现相似,顺丰同城上市首日开盘跌7.43%,报15.2港元/股,总市值35.16亿港元。截至发稿,股价下跌9.87%,报14.8港元/股。

顺丰同城的发行定价为16.42港元/每股,合计募集约21.5亿港元。这是继顺丰控股(002352.SZ)、顺丰房托(2191.HK)、嘉里物流(0636.HK)之后,顺丰系旗下的第四家上市公司。顺丰同城最初为顺丰控股集团旗下事业部,专注于同城实时配送服务,2019年公司实现独立化运作。根据艾瑞咨询数据,公司已成为中国最大的第三方即时配送服务平台。目前,市场上顺丰同城的主要竞争对手是达达(DADA),两者都是专注于同城即时配送服务。

虽然质地稀缺,但上市即破发依然说明了不少问题。其中,亏损是顺丰同城目前遇到的最大困境。

盈利状况堪忧

由于当前同质化严重的配送行业市场竞争较为激烈,亏损问题是当下即时配送行业的痛点,各大配送公司均出现增收不增利的情况。

顺丰同城的最大对手达达就是典型之一,今年第三季度实现总净收入16.87亿元,较去年同期增长29.60%;与之对应的时净亏损也逐步放大,今年三季度净亏损5.43亿元,较去年同期亏损4.34亿元增加25.05%,其主要原因在于较高的运营成本。2021年第三季度,达达集团的运营成本占到总营收的73.2%,运营和支持成本从去年同期的10.18亿元增至12.36亿元。

顺丰同城也是如此。招股书披露,2018-2020财年及2021年前5个月,公司的收入分别为人民币9.9亿元、21.1亿元、48.4亿元及30.5亿元,订单量分别为7980万、2.1亿、7.6亿、5.1亿;营收增长的同时亏损也在加大,同期亏损净额分别为3.28亿元、4.7亿元、7.58亿元以及3.53亿元,截至目前公司还未实现过盈利,过去三年内亏损累计已超过15亿元。

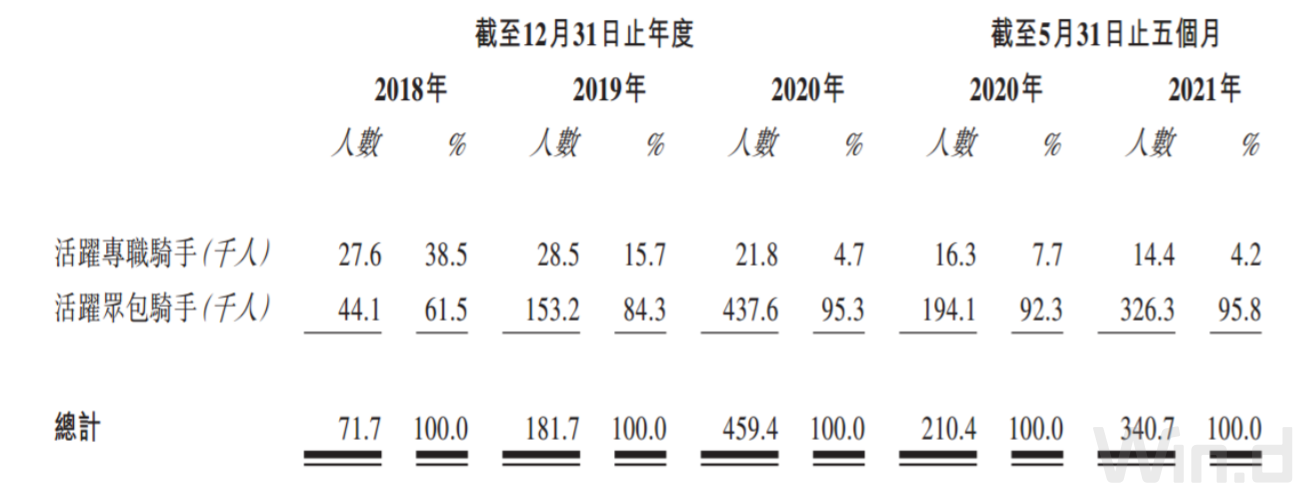

造成顺丰同城亏损的主要原因关键在于巨额的人力成本。资料显示,顺丰同城的人力成本包括有关骑手的劳务外包成本及僱员福利开支,人力成本占营业成本超过97%之多。2018年至2020年,顺丰同城外包成本及福利开支分别为12.25亿元、24.43亿元、50.32亿元,造成人力成本居高不下的原因是公司随着业务的扩大,骑手的数量也随之增加。截至2021年5月31日,顺丰同城平台已拥有超过340万名注册骑手,并且短期这一数量或许无法缩减。

数据来源:招股书、界面新闻研究部

此外,顺丰同城平台注册的商家数量已达53万户,用户数达1.26亿,企业目前处于抢占份额的扩张期,商家和用户的增加必然会造成服务的市场范围扩张以及订单量的提升,这也就意味着骑手的需求量只会增长不会下降,创造的营收越来越多伴随着亏损也会越来越大。

但是同城的快递业务正迎来越来越多的入局者。美团在今年第二季度财报中表示,美团闪购二季度进一步扩大了商家规模及产品覆盖范围;京东也在10月13日宣布,联合达达推出“小时购”业务来进一步扩展即时配送市场。面对美团、蜂鸟、达达等诸多对手竞争,只要市场还未一家独大或者企业之间形成某种默契的前提下,结束“烧钱”的可能性就微乎其微,预计未来顺丰同城很难在短期内实现扭亏为盈。

顺丰同城此番上市,不但无法为母公司提供新的业绩增长点,还有可能继续充当母公司的“拖油瓶”。亏损望不到头且急需注资,或许才是顺丰同城选择赴港上市的真实原因。

发行价合理为何还会破发?

事实上,顺丰同城的此次发行价较为合理。按全球公开发售后的9.3亿股本计算,公司IPO发行后总市值在153亿至168亿港元。扣除基石投资人了淘宝中国、哈啰出行合计41.32%的份额后,预计公司流通市值为14.62亿港元左右。

数据来源:招股书、界面新闻研究部

公司招股书中披露, 2021年前5个月的收入同比增长113%。假设2021年全年收入增速与前5个月一致,基于2020年收入48.4亿预估2021年全年收入为103.1亿。以预估的2021年营业收入103.1亿元为基础计算,公司招股价对应2021E年收入的预测市销率P/S为1.48-1.63倍,略低于母公司顺丰控股(002352.SZ)当前1.74倍的P/S(TTM)估值。

与公司业务最相近的美股上市公司达达集团的市销率4.73倍P/S(TTM)相比,顺丰同城与其相比估值定价也较为合理。若顺丰同城能保持前5个月113%的营收增速至年底,结合目前市场情况,本次16.42港元/股的发行定价较为合理。

因此,市场选择用脚投票,主要还是基于亏损和行业的担忧。短期来看,顺丰同城的估值难有起色。

年终理财爆款福利!领取8%+理财券,每日限额2000份,先到先得!