市场回顾

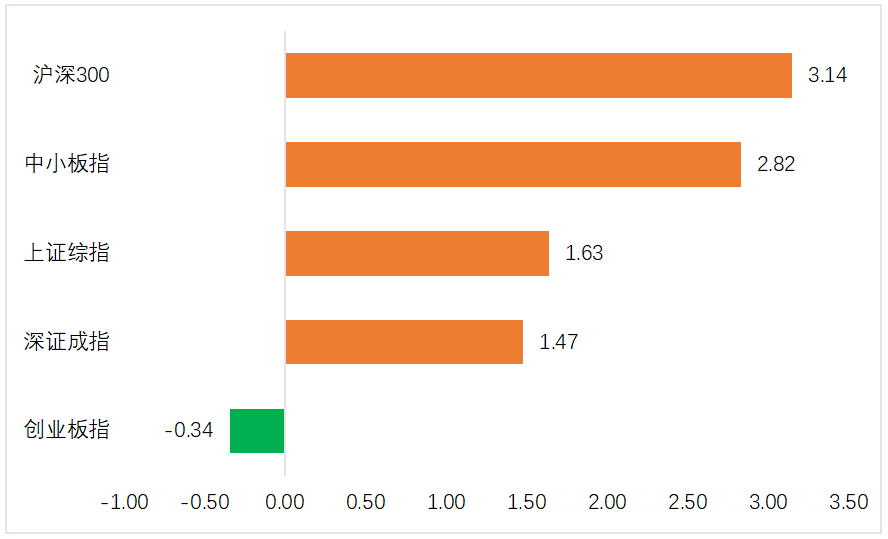

上周A股涨跌不一,上证指数累计涨1.63%,深证成指涨1.47%,均录得周线五连涨;创业板指则跌0.34%。

北上资金净买入超488亿元,创纪录新高。

白马股获集中抢筹,贵州茅台连续6日累计净买入47亿元,东方财富连续5日累计净买入35亿元。

宁德时代遭大幅净卖出23.73亿元,净卖出额创历史新高;三安光电、紫光国微、迈瑞医疗净卖出逾5亿元。

图1:各指数上周涨跌幅(单位:%)

(数据来源:wind,日期截至2021年12月10日,指数过往业绩不预示其未来表现,投资需谨慎)

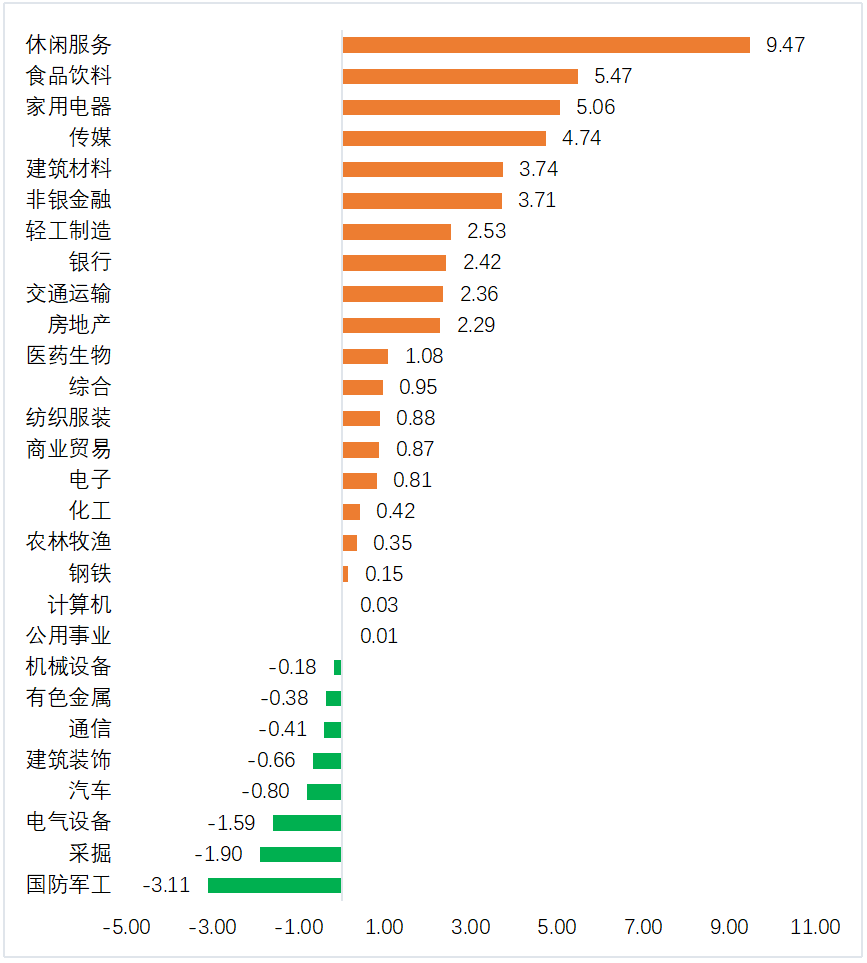

从申万一级行业来看,休闲服务、食品饮料和家用电器表现较好,国防军工、采掘和电气设备表现相对一般。

图2:申万一级行业上周涨跌幅(单位:%)

(数据来源:wind,日期截至2021年12月10日,指数过往业绩不预示其未来表现,投资需谨慎)

市场资讯

随着结构性存款持续压降、大额存单利率和规模“双降”,银行定期存款对于公众吸引力不断降低。分析称,降准后银行负债成本压力将有所缓解,但从结构来看,商业银行仍面临负债稳定性不足的问题。

2021年新发基金市场接近收官,持有期基金迎来发行大年。数据显示,截至12月11日,今年以来新成立的权益类持有期基金发行规模超过8100亿元,总认购户数超过1千万户,持有期基金喜迎发展大年。

经过短暂净值上浮后,11月底以来银行净值型理财收益率再度回落。截至12月5日,固收类封闭式净值型产品平均业绩基准降至4.17%,数百只净值型理财产品最近6个月总回报率低于0,仍有140余只产品累计单位净值持续下跌。

中概股回港趋势越发明显。这在激活中资券商香港投行业务同时,也意味着中资券商要直面外资券商。银河证券指出,绝大多数中概股保荐人都是以外资投行为主,外资券商参与率为100%,其中高盛就以11家一支独秀。

汽车行业外资股比政策全面放开进入倒计时。从华晨宝马股比变更,特斯拉独资建厂实现国产化,到江淮大众、吉利戴姆勒及长城宝马等新合资公司出现,汽车行业迎来大洗牌。据悉,2022年我国将取消乘用车外资股比限制,同时取消合资企业不超过两家限制。

新冠大流行期间货币波动较大,黄金被证明是一种风险较小投资。报告显示,俄罗斯人购买黄金数量创2014年以来新高,其在过去9个月里购买4吨金条和金币,同比增加8%。

美国通胀创近40年新高,美联储面临更大紧缩压力。美国劳工部数据显示,11月美国CPI环比上涨0.8%,符合市场预期;同比涨幅则进一步攀升至6.8%,为1982年6月以来最高水平。11月核心CPI环比上涨0.5%,同比上涨4.9%,为1991年7月以来新高。

沪深交易所拟修订股票上市规则。此次修订方向主要为落实上位规定的新要求,顺畅与下位业务规则的衔接,同时回应市场关切,规范实践中的突出问题,将实践中已有共识的做法通过规则予以确认。其中,深交所方面将不再强制要求披露季报业绩预告,并明确禁止上市公司向关联人提供财务资助。

银保监会拟出台《保险资产管理公司管理规定》,明确保险资产管理公司“以实现资产长期保值增值为目的”,立足长期投资、稳健投资。对作为保险资管公司股东的境内外保险公司一视同仁,不再限制外资保险公司持股比例上限。适当降低保险公司股东总体持股比例上限,要求境内外保险公司合计持股比例不得低于50%。

随着监管部门对私募合规监管的加强,大火的私募预估净值服务或将终结!包括今日幻方、明汯投资、聚鸣投资、启林投资、天演资本、希瓦资产、清和泉在内的多家头部私募均表示,考虑到预估净值在准确性和完整性等方面均存在一定瑕疵,且未经托管机构复核确认,将不再提供预估净值推送服务。

我国商业银行首个基金智能投顾服务暂时偃旗息鼓。目前为了配合监管要求,招商银已暂停智能投顾服务“摩羯智投”的购买功能,但原持仓客户的赎回及调仓交易不受影响,存量客户可继续放心持有。

国家医保局启动第三轮全国联调,指导各地进一步降低公立医院新冠病毒核酸检测的价格和费用。截至目前,共有30个省份先后将单人单检价格降至每人份40元以下(含40元),混检价格降至每人份10元以下(含10元)。

中国11月PPI与CPI“剪刀差”缩小。国家统计局数据显示,11月份,中国CPI同比上涨2.3%,涨幅比上月扩大0.8个百分点,并创15个月新高,环比则上涨0.4%;PPI同比上涨12.9%,涨幅比上月回落0.6个百分点,环比持平。统计局表示,11月份,随着保供稳价政策落实力度不断加大,煤炭、金属等能源和原材料价格快速上涨势头初步得到遏制,PPI涨幅有所回落。

央行宣布,为加强金融机构外汇流动性管理,决定自12月15日起,上调金融机构外汇存款准备金率2个百分点,由现行的7%提高到9%。此为央行年内第二度调升外汇存款准备金率。

央行数据显示,中国11月M2余额同比增长8.5%,预期为8.7%,前值为8.7%;人民币贷款增加1.27万亿元,预期为1.53万亿元,前值为8262亿元;社会融资规模增量为2.61万亿元,比上年同期多4786亿元,预期2.8万亿亿元,前值1.59万亿元。

在线教育学科类牌照即将下发。广东省教育厅公示线上学科类校外培训机构“备改审”名单,学而思、作业帮等14家在线教育机构“拟通过审批”,将获得线上学科类培训办学许可证,提供高中学科类培训。此外,北京市最终名单将于近日公布,拿证机构数量远小于17家。

韩国统计厅数据显示,今年韩国总人口将较2020年减少9万人,这意味着韩国总人口数首次出现负增长。统计厅2019年曾预测韩国人口将于2028年触顶,但实际触顶时间提前了8年。

我国首家自主知识产权新冠病毒中和抗体联合治疗药物获批上市。国家药品监督管理局应急批准腾盛华创医药技术(北京)有限公司新冠病毒中和抗体联合治疗药物安巴韦单抗注射液(BRII-196)及罗米司韦单抗注射液(BRII-198)注册申请。

国务院学位委员会发布《关于做好本科层次职业学校学士学位授权与授予工作的意见》,要求将职业本科纳入现有学士学位工作体系。文件指出,普通本科和职业本科在证书效用方面具有等同价值,在就业、考研、考公等方面具有同样的效力。

央行自12月7日起下调支农、支小再贷款利率0.25个百分点,下调后3个月、6个月、1年期再贷款利率分别为1.7%、1.9%、2%。这是时隔一年多人民银行再度下调支农、支小再贷款利率。不过,有观点认为,支农、支小再贷款利率的下调并不能看作是政策利率“降息”。

市场展望

广发证券:

市场仍可为,建议高低区均衡配置。

本次中央经济工作会议总量定调与政治局会议基本一致,稳增长权重在加大但并不激进,基本符合市场预期。

在“跨周期调节”思路下,财政政策率先发力,货币政策“宽货币稳信用”,当前政策环境下“稳增长”的重要性有所提升。

当前至22年初,A股处于盈利“真空期”,稳增长预期确认,市场仍处可为阶段。

微观结构行至较为健康的区间,行业配置建议高低区均衡配置,关注政策预期边际改善以及“结构信用稳增长”的线索:

(1)降准之下流动性+基本面边际改善的券商;

(2)双碳宽信用+新基建稳增长下,供需共振的新能源(风电、光伏-电站/组件、新能源汽车-零部件)及供需缺口的军工;

(3)景气预期与基金配置双触底,PPI-CPI传导下预期受益的白电、食品加工。

华安证券:

、

全面积极可为,关注建筑建材、金融地产和绿色科技三条主线政策空间打开,全面行情展开,配置更为积极全面。

政策端宽松基调得以逐步确认,并进一步打开向上的空间。

自周一预期多时的降准预期落地,到中央政治局会议召开,再到中央经济工作会议召开,提到中国经济面临三重压力,政策发力适当靠前。

可以看到,过去一周以来整体政策基调逐级向上,尤其是中央经济工作会议整体基调超预期宽松,经济底部基本确认,市场未来表现将会更为积极。

因此,对于后续配置,我们认为在一直提示积极布局参与跨年行情,并强调成长板块机会的同时,可以转向更为积极的思路,从结构性向全面性配置倾斜。

一是成长方面,中期继续坚守新能源车、光伏、风电、氢能、储能以及半导体产业链,并进一步挖掘产业链中产能存在供需缺口和利润改善的环节,例如光伏中下游组件盈利改善;

二是基建链条,增配受益于政策超前发力的建筑材料板块;

三是消费方向,结构性机会关注行业复苏的汽车和受益于涨价的农林牧渔;

四是金融方向,除受交易量和全面注册制影响的券商外,增配政策缓和叠加估值修复的地产,以及与之相应资产质量改善的银行。