核心观点

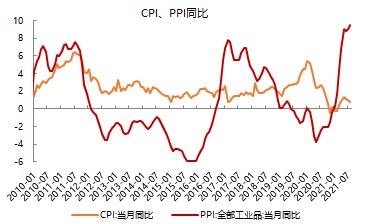

上游煤炭、黑色金属等资源品价格上涨推升PPI走高,但PPI与CPI剪刀差走扩,显示内需不旺,价格机制传导不畅,而社融增速下行也显示出实体融资需求进一步降温。今年以来,国内整体宏观环境对债市偏利好。

经济基本面来看,基建投资维持低增,后续托底需求有所增强,财政支持力度需观察专项债发行进度,但控制地方隐性债务风险、压降非标是大趋势,基建发力空间有限;地产投资增速延续回落,新开工、施工均转弱,竣工延续强势,销售边际弱化,需关注政策边际收紧后续影响;社零消费下滑明显,显示内需不旺。

目前经济修复动能放缓,央行货币政策执行报告显示政策总基调不变,以稳为主,促进综合融资成本稳中有降,流动性宽松预期仍在。

经济数据与货币市场

上周公布经济数据点评

贸易:8月出口金额同比+25.6%,前值+19.3%;进口金额+33.1%,前值+28.1%,进出口增速持续超预期。

通胀:8月CPI同比+0.8%,前值+1.0%,低于预期值+1.0%,主要受猪肉价格拖累,食品分项同比-4.1%,PPI同比+9.5%,前值+9.0%,高于预期值+9.0%,其中煤炭、黑色金属等资源品为主要上涨项。PPI与CPI同比的剪刀差继续扩大,通胀压力向下游传导尚不显著。

金融数据:8月M2同比+8.2%,前值+8.3%,预期+8.3%。8月新增社融2.96万亿,同比少增6295亿元,新增人民币贷款1.22万亿,同比少增631亿元。存量来看,8月社融存量同比+10.3%,前值+10.7%。社融同比少增主要源于政府债券和人民币贷款,8月实体融资需求仍然较弱。

公开市场操作

上周公开市场央行共开展500亿逆回购操作,有1300亿逆回购到期,实现净回笼800亿元。目前银行体系流动性总量处于合理充裕水平。本周有500亿逆回购到期以及6000亿MLF到期。

货币市场

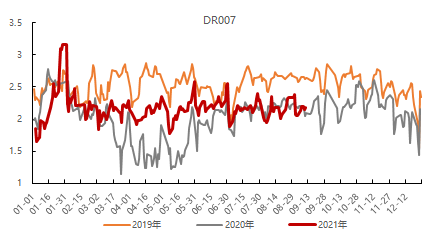

上周资金面边际收紧,资金利率有所上行。DR001上行至2.1022%,DR007上行至2.1761%。

债券与外汇商品市场回顾

利率债

资金面上周边际收紧,叠加8月贸易数据超预期等基本面因素,债券市场情绪比较谨慎。全周来看,利率债收益率整体上行。上周10年国开活跃券210210收益率较前一周上行1.75bp至3.1875%;10年国债活跃券210009收益率较前一周上行3.25bp至2.8625%。

信用债

在资金利率边际走高、地产债延续下跌以及“中小银行逐步退出理财业务”的消息共同影响下,上周信用债市场情绪仍然比较谨慎。上周信用债收益率多数上行,信用利差有所收窄。

可转债

上周中证转债指数收于424.42,较前一周上涨2.10%,沪深300指数上涨3.52%。

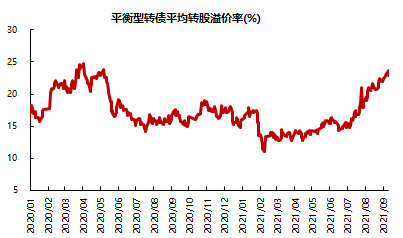

上周转债估值仍在提升。平衡型转债平均价格为121.56元,较前一周上涨1.26元;平均转股溢价率为22.82%,较前一周上涨0.19个百分点。

外汇和商品

外汇:美元兑人民币中间价为6.4566。截至9月9日,美元指数收于92.1279,上周上涨0.41%。

商品:南华工业品指数上涨1.41%,截至9月9日,RJ/CRB商品价格指数上周下跌0.75%。