8月18日晚间,业内流传出一份关于征求《国家组织胰岛素集中带量采购方案(征求意见稿)》意见的函。文件显示,将在今年9月启动胰岛素集采相关工作,2022年初执行,采购周期为两年。8月19日,中国证券报记者从某胰岛素企业证实的确收到此函。

受消息的刺激,8月19日早盘,胰岛素龙头公司甘李药业开盘拉升,并封涨停,随后涨停板打开。截至上午收盘,甘李药业上涨9.07%,通化东宝和华东医药上涨均超4%。

图片来源:Wind

图片来源:Wind今年9月份启动

自2020年7月以来,国家医保局就多次释放出胰岛素集采的信号,但迟迟未见有采购规则落地。

7月28日,国家医疗保障局召开工作座谈会就胰岛素集中带量采购改革听取意见建议。在国内上市胰岛素产品的有关企业、行业协会代表,国家组织药品联合采购办公室负责人参加会议。

此次发布的文件显示,本次胰岛素集中带量采购周期为两年,自中选结果实际执行日起计算。时间安排方面,2021年8月征求相关部门意见,9月启动相关工作,按相关程序产生中选结果。2022年初执行。

此次胰岛素国采产品为二代和三代胰岛素,以“企业名+通用名”为竞价单元展开竞争,产品分别按速效、基础和预混分为3个组,共计6组,同组内企业自主报价公平竞争。

规则方面,大体上秉承“分类别竞争”原则,同一企业同通用名不同商品名的产品视为1个竞价单元,应报价相同;其不同通用名的产品视为两个竞价单元,可报不同价格。

值得注意的是,同代际预混胰岛素(指精蛋白锌预混)不同预混比例同组竞争,同一企业不同预混比例的产品视为1个竞价单元,应报价相同。对待预充笔的产品适当考虑差比价。

中选规则依旧是“低价者得”,参考化药集中采购中选原则,由企业自主报价。原则上采用差额中选方式,多家中选,但同时参考不同代际间中选产品价格的协同性等因素,适当调高中选率,推动更多报价更为适宜的企业中选。

采购量分配原则上与此前的药品集采差别较大。

按照文件,每一分组的中选企业将按报价由低到高分为A、B、C三类,报价较低的一半企业为A类,未中选者为C类,剩余则为B类。此外,若同一组内,同企业的不同产品报价为最后两名时,中选产品均归为C类。

在分配约定采购量上则采用“基础量+增量”原则,分为两步走。第一步带基础量,第一名中选企业按医疗机构对其报量的100%带量,其他A类中选企业按报量80%带量,B类中选企业按报量的80%带量,C类中选企业按报量的50%带量。

第二部分增量,医疗机构通过自主选择将C类中选企业报量的30%,作为增量分配给任意A类中选企业。对于未中选企业的报量,其80%由医疗机构自主选择,并分配给任意A类和B类企业,其中分配给前者的量应超过后者。

为保证供应,当医疗机构选量远超每家企业供应中国市场最大产能的50%时,医疗机构将不再选择该产品,并可继续选择其他中选企业产品。

250亿元市场迎变局

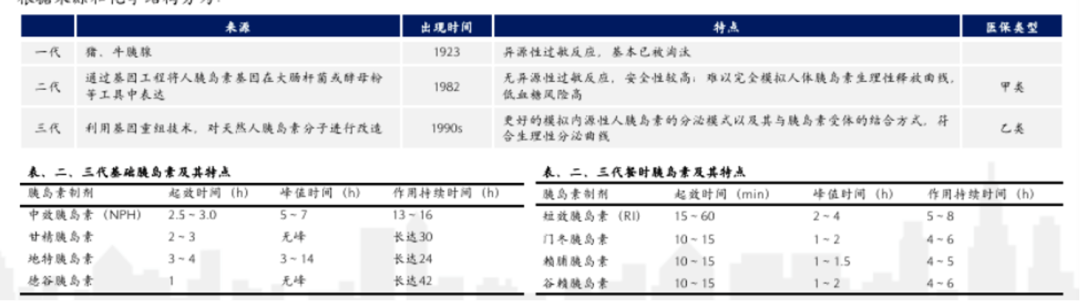

胰岛素是我国市场最大的降糖药品种。根据作用特点的差异来划分,胰岛素可分为餐时胰岛素(短效/速效胰岛素)、基础胰岛素(中效/长效胰岛素)、预混胰岛素。

根据来源和化学结构划分,又可分为一代、二代和三代。

图片来源:兴业证券

图片来源:兴业证券2015年-2019年,我国胰岛素市场规模由178亿元增长至近250亿元,约占总体降糖药物市场的46.3%。胰岛素市场规模的扩大,主要与糖尿病患者人数增长、支付能力和药品可及性增强有关。

2019年我国三代胰岛素占据胰岛素市场58%市场份额。其中,门冬胰岛素(及其预混产品)和甘精胰岛素为市场份额最大的三代品种。对比美国市场(三代胰岛素占比87.4%),我国三代胰岛素的市占率仍有进一步提升空间。

我国胰岛素市场长期由原研药厂商诺和诺德、礼来、赛诺菲,以及国产厂家甘李药业、通化东宝、联邦制药维持“3+3”格局。近年来,随着生物药研发、生产壁垒逐渐下降,国内如江苏万邦、海正药业、天麦生物、博鳌生物、东阳光、山东新时代等多家药企开始逐渐进驻胰岛素赛道。

粤开证券认为,随着专项集采的开展,相关行业将迎来结构性调整。

一季报显示,甘李药业一季度净利润1.9亿元,同比增长54%;通化东宝一季度净利润3.36亿元,同比增长21%。

图片来源:兴业证券

图片来源:兴业证券编辑:郑雅烁

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>