原标题中国人口形势报告:老龄化、少子化、不婚化、城市群化、阶层固化

来源泽平宏观

原创任泽平

文:任泽平团队

特别鸣谢:白学松、柴柯青、

山东大学鲍江山等对数据收集有贡献

根据第七次全国人口普查数据,2020年中国人口达14.1亿,出生人口较2019年减少260万,下降18%,65岁及以上人口占比达13.5%。呈现五大新特征新趋势:老龄化、少子化、不婚化、城市群化、阶层固化。

第七次人口普查数据传递十大信息:

1) 总人口14.1亿,低速增长,“十四五”时期将负增长,老龄化、少子化、不婚化三大趋势加速到来

2)老龄化加剧,正从人口红利期转入人口负担期

3)劳动年龄人口大幅下降,经济潜在增长率下降

4)少子化加剧,新出生人口大幅下降

5)家庭小型化、不婚化成新趋势,2020年家庭户规模降至2.62人

6)人户分离人口比2010年增长88.52%,户籍制度亟待改革

7)2020年性别比为105.07,男性比女性多3490万

8)人口向城市群都市圈集聚,东北、西北人口持续流出

9)受教育程度提高,但社会阶层固化现象突出

10)放开生育刻不容缓,实在不行先放开三胎,加快构建生育支撑体系

人口因素变化缓慢但势大力沉,影响重大深远。生育政策调整是最根本、最重要的供给侧结构性改革之一。

我们建议,尽快让生育权回归家庭自主,全面放开并鼓励生育以提升总和生育率至世代更替水平,实在不行先放开三胎,加快构建积极应对人口老龄化体系以让每个人老有所依、老有所医。

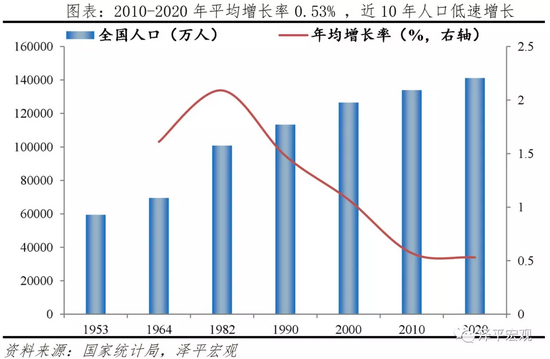

1 总人口14.1亿,低速增长,“十四五”时期将负增长,老龄化、少子化、不婚化三大趋势加速到来

2020年中国人口14.1亿,近10年人口低速增长,官方规划和联合国高估了全面二孩政策对生育率提升的影响,进而高估中国人口增长。2020年中国总人口为141178万人,2010-2020年年平均增长率0.53%,较2000-2010年的0.57%下降0.04个百分点,近10年人口低速增长。中国人口从8亿到10亿,花了12年;从10亿到12亿,花了14年;从12亿到14亿,花了24年。2016年《国家人口发展规划(2016-2030年)》预估2020年中国人口为14.2亿,联合国《世界人口展望2019》中方案预测2020年中国人口为14.4亿,均高估了全面二孩政策对生育率的影响。

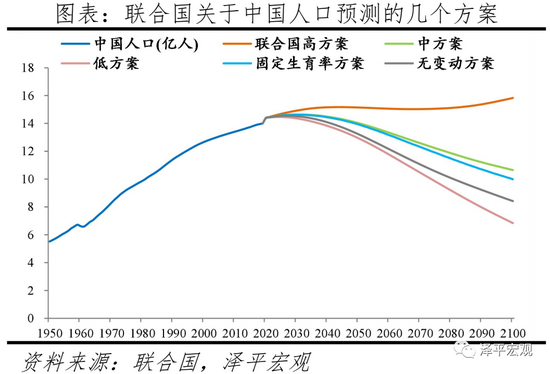

中国人口将在“十四五”时期陷入负增长,2050年左右开始将急剧萎缩,2100年占全球比例将从当前的19%降至7%。相较于维持人口总量不变的世代更替水平2.1,2020年中国总和生育率为1.3,已处较低水平,随着生育堆积效应消失,生育率还将进一步下滑。如果总和生育率依旧为1.3,中国人口将在“十四五”时期陷入负增长。人口见顶之后前25-30年内萎缩速度较慢,但随着1962-1975年高生育率时期出生人口进入生命终点,2050年左右开始,萎缩速度将明显变快。1950年中国人口占全球比例为22%,2020年小幅降至约19%,2100年将大幅降至约7%。

人口数量和质量共同影响国力,随着人口总量萎缩,中国大市场优势将逐渐丧失,综合国力也将受影响。(请参考“泽平宏观”深度报告《中国人口报告》《中国生育报告》《中国婚姻报告》)

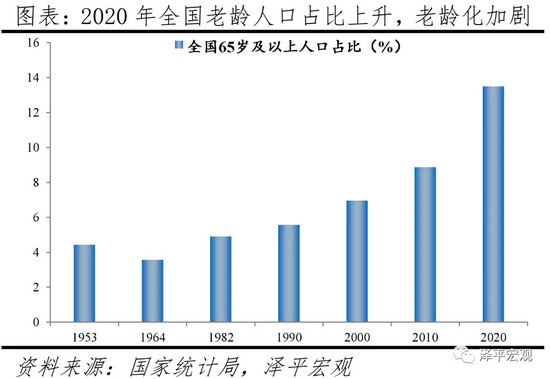

2 老龄化加剧,正从人口红利期转入人口负担期

2010-2020年60岁及以上人口占比上升5.44个百分点,65岁及以上老龄人口占比13.5%。老龄化加速到来,速度和规模前所未有。相比美欧日,我们有计划生育政策因素,人口政策经历过从鼓励到计划的大幅转向。2022年将进入占比超过14%的深度老龄化社会,2033年左右进入占比超过20%的超级老龄化社会,之后持续快速上升至2060年的约35%。

1962-1976年的婴儿潮人口加速步入老龄化,退出劳动力市场。我们前面享受了多大的人口红利,后面就要背负多大的老龄化负担,我们正从过去几十年的人口红利期转入人口负担期。未来养老负担、社保支出和政府债务将大幅上升,其严峻程度将会超过绝大多数人的认知。未来医药、养老、医疗等行业都是大赛道。

值得注意的是,日本、韩国等亚洲发达国家的老龄化比美欧更严重,日本是世界上老龄化最严重的国家之一,韩国最新的综合生育率已经降至0.8,可能跟美欧移民政策比亚洲更开放有关,但是欧洲的大规模移民涌入带来了社会治安变差、种族冲突、社会撕裂、白人比重大幅下降等新的问题。(参考深度报告《美国人口报告》《日本人口报告》)

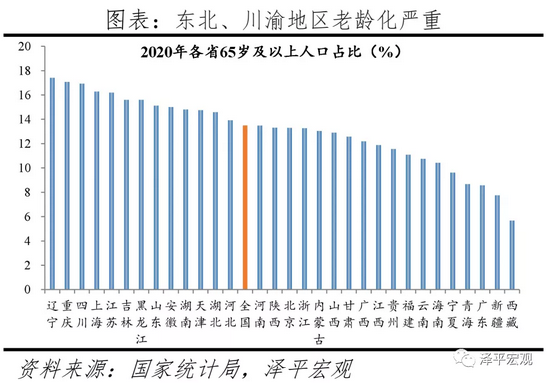

老龄化地域差异大,东北、川渝地区老龄化严重。分省看,2020年西藏、新疆、广东、青海、宁夏等5省老龄化率低于10%,西藏仅为5.67%;海南、云南、福建、贵州、江西、广西等13省介于10%-13.5%;河北、湖北、天津、湖南、安徽、山东等13省高于13.5%,其中,辽宁、重庆、四川、上海、江苏、黑龙江、吉林分别高达17.42%、17.08%、16.93%、16.28%、16.2%、15.61%、15.61%。

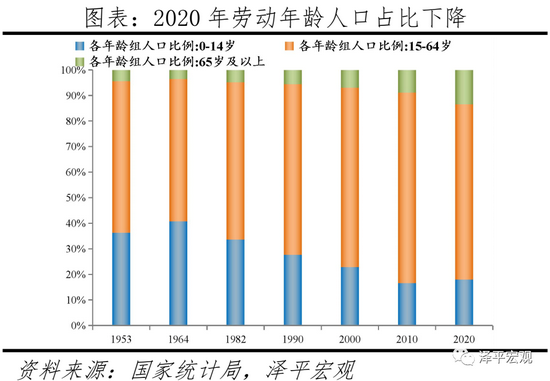

3 劳动年龄人口大幅下降,经济潜在增长率下降

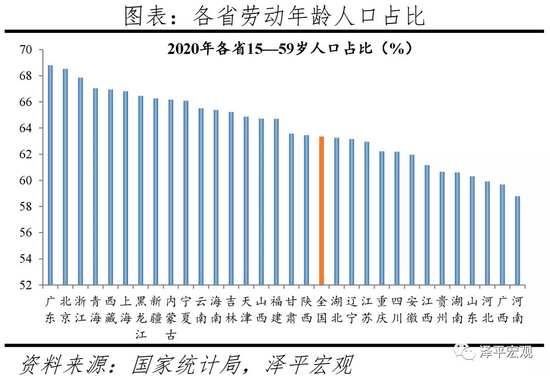

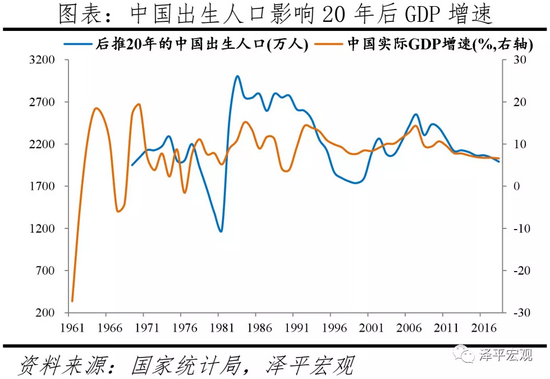

2010-2020年15-59岁人口占比下降6.79个百分点。中国劳动年龄人口比例及规模分别在2010、2013年见顶,人口数量红利消失,劳动力成本大幅上升,挑战中国世界工厂地位,社会创新创业活力下降,导致中国经济潜在增速下行。2010-2019年中国经济增速从10.6%降至6.1%,即将进入“5时代”(2020年由于疫情,增速2.3%)。

我们正从人口红利期转入人口负担期。人口数量红利是过去中国经济保持高速增长的一个重要因素。1978年改革开放后,中国依靠庞大且年轻的劳动力以及与之相关的巨大统一市场,快速成长为世界第二经济体。1962-1975年第二轮婴儿潮人口是改革开放40年的建设主力,生产和储蓄多,消费少,导致储蓄率和投资率上升,储蓄超过投资部分产生贸易顺差,同时过剩的流动性和人均收入水平提高推动消费升级,经济潜在增速较高。

如果不作出改变,我们依靠日益严重的老龄化人口结构难以实现民族伟大复兴。人口总量的增加、质量和结构的改善推动美国在第二次工业革命中经济腾飞,并在二战后成为世界霸主。人口老龄化使得我国社保收支矛盾日益凸显,养老金缺口将日益增加;随着劳动力供给总量持续萎缩,劳动力成本将日益上升,部分制造业已经开始并将继续向东南亚、印度等地迁移。

4 少子化加剧,新出生人口大幅下降

2020年出生人口1200万,比2019年下降265万,降幅为18%,不少城市披露出生人口较2019年下降10%-30%,未来将继续下降。2010-2020年0-14岁人口占比略微上升1.35个百分点,跟2016年全面放开二胎有关。新中国成立以来,出现三轮婴儿潮,分别为1950-1958年的年均2100万,1962-1975年的年均2628万,1981-1994年的2246万,之后逐渐下滑至2003-2012年的约1600万,其中2012年为1635万。

中国总和生育率从1970年代之前的6左右,降至1990年的2左右,再降至2010年后的1.5左右,再降到2020年的1.3。第四轮婴儿潮原本应在2010年后出现,但因长期严格执行的计划生育而消失。在上述背景下,独生子女政策有所松动,2012年末中央实施单独二孩政策,但效果不及预期。2015年末中央全面放开二孩,出生人口在2016年达1786万、创2000年以来峰值,但2017年降至1725万,2018年下降202万至1523万,2019年下降58万至1465万,2020年下降265万至1200万。不少城市披露当地出生人口较2019年下降10%-30%。

从长期趋势看,随着生育堆积效应逐渐消失、育龄妇女规模持续下滑、新一代年轻人观念改变、抚养成本上升等,出生人口仍将处于快速下滑期,预计2030年将进一步降至不到1000万。

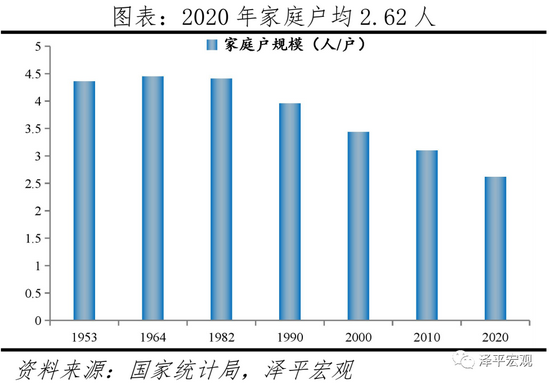

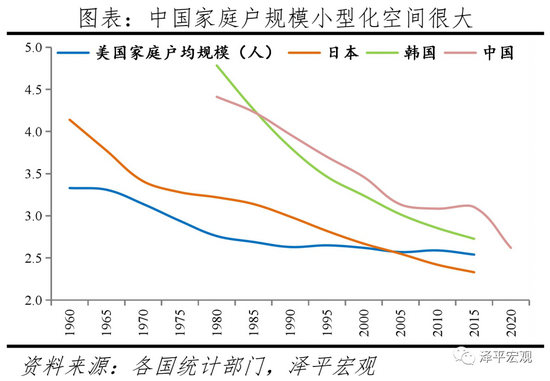

5 家庭小型化、不婚化成新趋势,2020年家庭户规模降至2.62人

2010-2020年平均每个家庭户规模由3.10人降至2.62人,家庭户规模继续小型化,主要受我国人口流动日趋频繁、户籍制度改革不到位、年轻人不婚不育观念等因素影响。总体来看,中国家庭户规模变小的原因集中体现在三方面。

第一,人口流动日趋频繁,家庭成员间空间距离变大,年轻人更可能离开父母独立居住,一人户和“空巢”家庭数量、比例均会增加。

第二,当前户籍制度改革进程明显滞后于人口流动趋势。流动人口无法享受与户籍人口均等的教育、医疗资源与公共服务,降低生育意愿。

第三,年轻人不婚不育观念日趋普遍。90、00后不向往结婚生育,向往独立、自由、享受。我国结婚率日益走低,离婚率逐渐升高。2013-2020年结婚登记对数从1347万对的历史高点持续下滑至813万对。1987-2020年离婚登记对数从58万对攀升至373万对。不婚导致大量单身人口的出现,民政部预计2021年独居单身成年人口将高达9200万。

因生育率下滑、晚婚、不婚率和离婚率提高、人口流动等因素,家庭规模小型化是世界各国人口发展的普遍趋势。截至2015年,日本、美国、韩国家庭户均规模分别降至2.33、2.54、2.73人(根据2015年“小普查”数据,中国为3.10),2020年暂无权威数据更新,但根据趋势和规律,我们相信实际数据会远低于2015年。从一人户、二人户比例看,1960-2015年,日本一人户、二人户家庭比例分别从5.3%、12.7%增至34.5%、27.9%;中国2015年仅分别为13.1%、25.3%,相当于日本1990年代至21世纪初水平,未来仍有下降空间。此外,中国家庭户规模小型化空间大,可能导致更多的住房和更大的人均住房面积需求。(请参考“泽平宏观”深度报告《中国住房存量报告》)

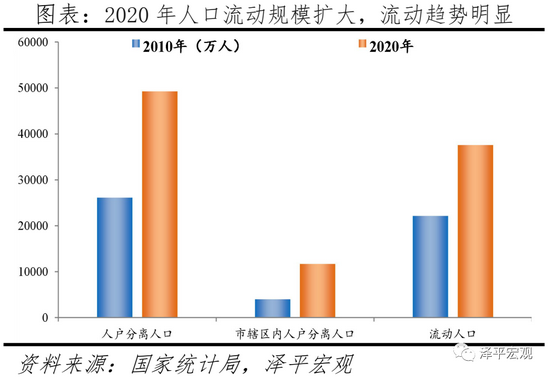

6 人户分离人口比2010年增长88.52%,户籍制度亟待改革

人口流动规模进一步扩大,流动趋势明显,人户分离人口、市辖区内人户分离人口、流动人口分别比2010年增长88.52%、192.66%、69.73%。2020年常住人口城镇化率63.89%,但户籍人口城镇化率仅为45.4%,低于常住18.5个百分点。2010-2020年,人户分离人口增长88.52%,市辖区内人户分离人口增长192.66%,流动人口增长69.73%。分地区看,东、中、西部吸收人口流动比例差异明显。其中,东部吸收跨省流动人口9181万人,占比达73.54%;中部吸收955万人,占比7.65%;西部吸收1880万人,占比15.06%;东北吸收468万人,占比仅3.75%。

以上数据说明我国新型城镇化战略持续推进,但另一方面也反映了户籍制度改革滞后于人口流动趋势,人地挂钩机制不完善,流动人口的基本公共服务不公平化,同一城市内教育、医疗等资源分配不均等。应当尽快建立人地挂钩机制,推动基本公共服务按照常住人口配置。

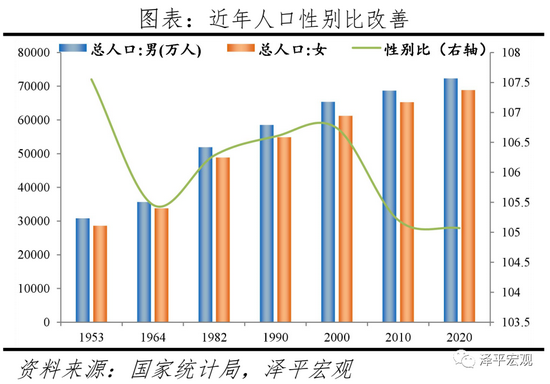

7 2020年性别比为105.07,男性比女性多3490万

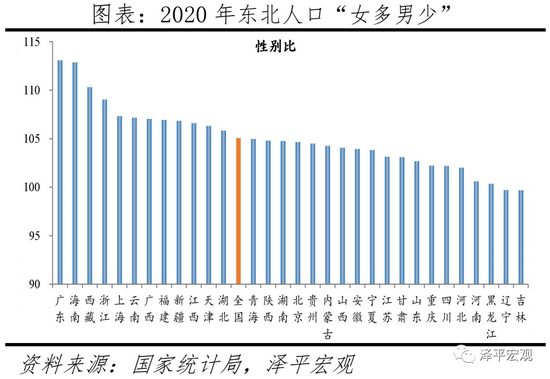

2020年总人口性别比为105.07,较2010年略有降低,处于历史低位水平。2020年男性、女性人口占比分别为51.2%、48.8%,男性比女性多3490万。男女性别比为105.07,较2010年略有降低,目前处于历史低位水平,“重男轻女”错误思想有明显改善。分省看,辽宁、吉林2省人口性别比在100以下,黑龙江、河南、河北、四川、重庆等17省介于100-105,新疆、福建、广西等9省介于105-110,广东、海南、西藏在110以上。整体看,东北“女多男少”,辽宁、吉林、黑龙江分别为99.70、99.69、100.35,人口流入大省广东性别比高达113.08。

由于男女比例自计划生育后严重失衡、高学历女性往往偏好不低于自身条件的男性等原因造成婚姻市场匹配困难,农村光棍和城市大龄剩女现象日益突出。第一,男女比例自计划生育后严重失衡。00后男女性别比达119,男性比女性多近1300万,90后男女性别比达110,男性比女性多近900万。第二,女性多偏好不低于自身条件的男性,男性多偏好不高于自身条件的女性。农村婚姻成本越来越高,男性在婚姻市场的主动性受家庭资源、财富水平的影响。经济发展和受教育水平提高给女性提供了更多就业机会,社会地位上升。高学历女性往往偏好不低于自身条件的男性。

8 人口向城市群都市圈集聚,东北、西北人口持续流出

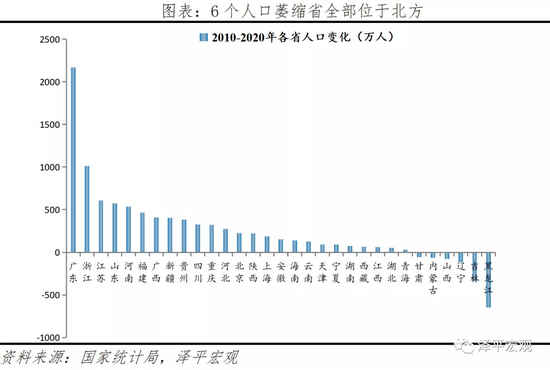

人口进一步向经济发达区域、大都市圈城市群集聚但分化加大,6个人口萎缩省份全部位于北方,人随产业走,人往高处走。2010-2020年东部人口占比上升2.15个百分点,中部下降0.79个百分点,西部上升0.22个百分点,东北下降1.20个百分点。分省看,广东、浙江、江苏3省人口增加超600万,分别增加2169.2万、1014.1、608.7万人;甘肃、内蒙古、山西、辽宁、吉林、黑龙江等6省人口萎缩,分别减少55.5万、65.7万、79.6万、115.5万、337.9万、646.4万人,全部位于北方。

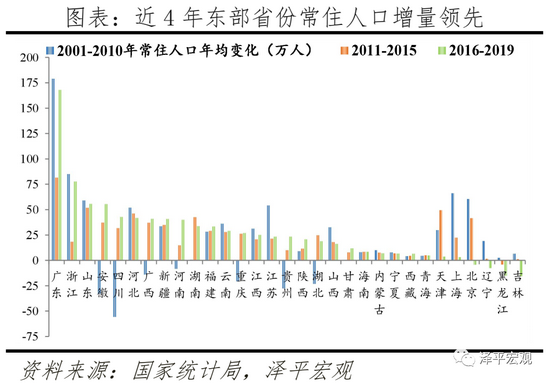

我们研究发现,改革开放以来,中国人口迁移经历了从“孔雀东南飞”到2010年后的回流中西部,再到近年的粤浙人口再集聚和回流中西部并存。城市层面,人口持续向少数核心城市集聚。一、二线人口持续流入但增速放缓;三、四线城市人口持续净流出。都市圈层面,人口向大都市圈集聚,但分化加大。城市群层面,人口进一步向核心城市群集聚。从国际看,美国人口迁移呈现两个特点:一是在地区层面,从向传统工业主导的铁锈8州集聚,到向能源、现代制造和现代服务业主导的西海岸、南海岸集聚。二是在城乡层面,人口在城市化中后期明显向大都会区集聚。日本人口随产业持续向大都市圈集聚,但在1973年左右从向东京圈、大阪圈、名古屋圈“三极”集聚转为向东京圈“一极”集聚。

人口集聚分化促使房地产市场不断分化,需求向大都市圈大城市群集中,在少子老龄化背景下,未来房地产市场将更加分化,但人地分离、供需错配,一二线城市高房价、三四线高库存。中国城镇化战略长期存在“控制大城市规模、积极发展中小城市”的倾向,与人口迁移趋势背离。分地区看,2009-2016年东部城镇建设用地增量比例低于城镇人口增量比例12.9个百分点;而中部、东北、西部分别高1.7、4.4、6.8个百分点。分城市看,2006-2016年1000万人以上城市城区人口增长36.0%,土地供给仅增长14.4%;20万人以下城市人口增长3.0%,土地供给增长26.1%。人地分离、供需错配,导致一二线城市高房价、三四线高库存。货币超发刺激供给短缺、优质公共资源富集的一二线城市房地产价格快速上涨。近年战略逐渐调整为“以中心城市为引领,以城市群为主体形态,以都市圈建设为突破口,对中小城市分类施策”,但任重道远,共识还未形成。

为促进房地产市场平稳健康发展,我们建议以人地挂钩和金融稳定为核心加快构建房地产长效机制,建立居住导向的新住房制度,更多发挥房地产实体经济功能。(请参考“泽平宏观”深度报告《中国人口大迁移的新趋势》《中国房地产市场的六大失衡与对策》)

9 受教育程度提高,但社会阶层固化现象突出

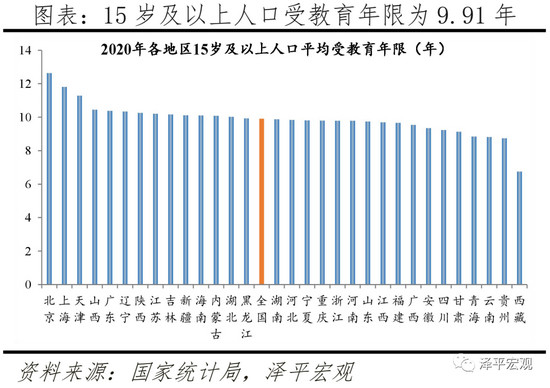

2010-2020年大学文化人口增长73.2%,15岁以上人口平均受教育年限提高9.1%,文盲率由4.08%降至2.67%,受教育程度大幅提高,人口红利转向工程师红利。从受教育程度看,2010-2020年,大学文化人数增长73.2%,高中增长7.5%,初中和小学分别减少11%、7.5%。分省看,2020年北京、上海大学文化人口占比大于30%,学历水平高;内蒙古、江苏、陕西等20省介于20%-30%,四川、河北、湖南等8省小于20%。从受教育年限看,15岁及以上人口平均受教育年限由9.08年升至9.91年,提高9.1%。文盲率由4.1%降为2.7%。分省看,2020年北京、上海、天津15岁及以上人口平均受教育年限大于11年,受教育程度高,山西、广东、辽宁等10省介于10-11年,黑龙江、湖南、河北等14省介于9-10年,青海、云南、贵州、西藏4省在9年以下。

但近年社会阶层流动放缓,“寒门难出贵子”现象突出,名校录取中来自农村和寒门的比例下降。我国内地近十年来出现社会财富向头部集聚、收入分配差距拉大等问题,基尼系数由2015年的0.465升至2020年0.474,税前收入前10%的人群收入占比由2000年的35.56%升至2019年的41.43%。1978-1998年名校农村学生超三成,90年代中期开始下降。2019年清华若没有针对贫困地区的专项计划,农村生源比例将不到一成。此外,就像中国香港年轻人被一套房子绑架一生,高房价抑制了社会阶层流动和年轻人奋斗的梦想。住房制度决定房地产市场。全球各经济体房地产市场表现差异极大,有的陷入高房价困境,带来各类经济和社会问题,如中国香港和英国;有的暴涨暴跌,引发金融危机,如美国和日本;有的房价长期稳定,居者有其屋,如德国和新加坡。1998年内地住房制度改革学的是中国香港、中国香港学的英国(参考畅销专著《房地产周期》《全球房地产》)。加大教育投入、调节收入分配、促进教育公平、加快推动人地挂钩和金融稳定的住房制度改革等日益重要。

收入分配问题越来越重要,可关注我们将于近期推出的《中国收入分配报告2021》。

10 放开生育刻不容缓,实在不行先放开三胎,加快构建生育支撑体系

七普数据表明老龄化、少子化、不婚化加速到来,在“十四五”时期扑面而来,是中国经济社会发展最大的灰犀牛之一。人口既是经济社会发展的根本目的,也是经济社会发展的基础要素。生育政策调整是最根本、最重要的供给侧结构性改革。与其他危机不同,由长期低生育率引发的人口危机具有长期性,其影响显现较慢,但一旦爆发则很难遏制,放开生育刻不容缓,实在不行先放开三胎。我们建议:

尽快全面放开并鼓励生育,让生育权回归家庭自主,加快构建生育支持体系。一是实行差异化的个税抵扣及经济补贴政策,覆盖从怀孕保健到18岁或学历教育结束。二是加大托育服务供给,大力提升0-3岁入托率从目前的4%提升至40%,并对隔代照料发放补贴。三是进一步完善女性就业权益保障,并对企业实行生育税收优惠,加快构建生育成本在国家、企业、家庭之间合理有效的分担机制。四是加强保障非婚生育的平等权利。五是加大教育医疗投入,保持房价长期稳定,降低抚养直接成本。

积极应对人口老龄化,打造高质量为老产品和服务体系,建设老年友好型社会。一是加快推推动社保全国统筹,发挥养老保障体系中第二、三支柱的重要作用。二是构建老有所学的终身学习体系,鼓励企业留用和雇佣年长劳动力,适时适当推迟法定退休年龄。三是打造高质量的为老服务和产品供给体系。四是建设老年友好型社会。

我们正从过去几十年的人口红利期转入人口负担期。是该重视老龄化、少子化、不婚化的新形势新趋势了。是该形成共识了。是该全面放开生育了。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>