来源:地产深度报道

图源:图虫创意

图源:图虫创意年内第二家递表物企“德信服务”赴港上市变故频生。

7月14日晨间,德信服务宣告,公司上市时间表将会延期刊发,需要更多时间落实该公告及获取监管当局批准。根据招股章程,该公告原定为不迟于7月14日刊发,今日的延迟或将影响其正常上市。

就在投资者陷入疑虑之时,德信服务于中午12点火速补上了《发售价及配发结果公告》,并表示将按原计划于7月15日上午9点(香港时间)在港交所正常挂牌交易,届时将以每手1000股股份买卖,公司股份代号为2215。

对于德信服务今日的反复状况,诸葛找房数据研究中心认为,于资本市场而言,由于某些流程问题及自身原因选择延期上市并不罕见,“可能是与某些流程问题或者企业自身其他因素有关”。

迟来的发售价

德信服务大概没料到自己的上市之旅会如此曲折。

今年1月18日,德信服务向港交所递交招股书,成为新希望服务之后年内第二家递表物企,并在5个月后顺利通过港交所聆讯,由建银国际担任独家保荐人。按计划,公司于6月29日-7月8日进行公开发售,今日(7月14日)定价并于明日(7月15日)正式挂牌上市。

根据安排,德信服务拟全球发售2.50亿股,其中香港发售2500万股占10%,国际发售2.25亿股占90%。

按今日公布的最终发售价3.06港元/股计算,德信服务预计可从全球发售中收取的所得款项净额约6.97亿港元(未行使超额配股权);倘超额配股权获部分行使,以补足国际发售项下36,19.7万股股份的超额分配,德信服务将获额外所得款项净额约1.07亿港元。截至目前,超额配股权尚未获行使。

在上述所得款项净额中,约65%将用作扩大集团的业务规模及通过多渠道提高市场份额,与此同时,投资于多元化及扩展集团的服务产品、信息技术和集团的内部管理系统、营运资金及其他一般公司目的三大方面的资金各占10%;最后5%的份额将用于完善集团的人力资源管理并提升企业文化。

从发售情况来看,香港公开发售合共接获约2.12万份有效申请,认购合共7707.4万股香港发售股份,相当于香港公开发售项下初步可供认购的2500万股总数的3.08倍;国际发售已获超额认购,相当于国际发售初步可供认购的2.25亿股总数的1.31倍。

其中,基石投资者已合共认购3692.3万股发售股份,其中全球发售的两名基石投资者杭州轻联及杭州金投盛晗分别认购1007.8万股及776.1万股发售股份。

母公司依赖度升高

按计划德信服务明天将在港交所上市,尽管拿到了“敲门砖”,但其仍未完全打消市场疑虑。

赴港上市前,德信服务曾挂牌新三板,彼时名为盛全物业。在2018年底摘牌后,盛全物业历经两年完成重组、股改和更名,摇身一变成为德信集团旗下分拆物业公司德信服务,并开始为冲刺港股做准备。

在德信集团不遗余力的扶植下,德信服务综合实力提升迅速,自2014年起已连续八年被中指院评为中国物业服务百强企业之一,排名也从最初的第41位升至2021年的第25位。

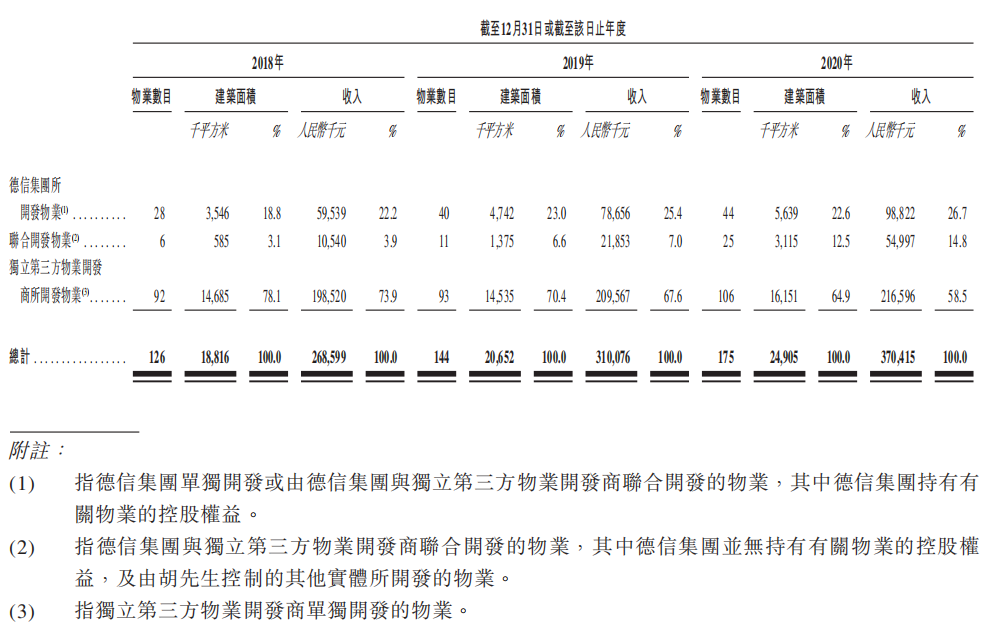

2018年-2020年德信服务分别实现3.98亿元、5.13亿元、6.93亿元。其中,最大客户德信集团(及其合营企业及联营公司)近三年分别贡献了16.5%、25.6%及28.9%的收入,母公司依赖程度在逐年升高。

和其他物业公司一样,德信服务主要通过物业管理服务、非业主增值服务和社区增值服务来获取收入。其中,支柱业务物业管理服务2018年、2019年收入占比均在6成以上,但2020年这一比例降至53.5%;与此同时,社区增值服务占营收比例逐渐上升。

在物业管理服务方面,截至2020年底,德信服务在管物业共175项,在管建筑面积达到2490万平方米,共覆盖7个省份24座城市。其中,由德信集团及其合营企业及联营公司开发的物业共计69项,占德信服务总在管物业总数的近四成,该项目对应的在管建筑面积约880万平方米,占德信服务在管总建筑面积的35.1%。近三年来,由德信集团开发的物业及联合开发的物业提供的服务产生的收入分别占德信服务物业总收入的34.9%、47.8%及58.6%,占比也在不断走高。

除此之外,德信服务的在管面积尚未超过3000万平方米,仍属于中小型物企。根据中指院数据,截至2020年底,德信服务在管建筑面积占中国物业服务百强企业中的市场份额仅0.2%,在总部位于浙江省的中国物业服务百强企业中的市场份额约为3.7%。

见习记者 何艳艳

编辑 左宇