来源:每日财报评论

民营口腔诊所上市寻破局。

文/ 南黎

出品/ 投研观察

行业内都说“金眼科,银牙科”。从某种角度上讲,这两个领域也是过往几年资本最密集进入的单科医院赛道。

7月1日,民营口腔医疗服务提供商瑞尔集团正式向港交所递交招股说明书,拟主板挂牌上市,摩根士丹利和瑞银集团担任联席保荐人。

然而,这家民营高端口腔诊所却连亏三年,累计亏损超12亿。据《投研观察》了解到,这次瑞尔集团急迫需要上市的主要原因与融资方签订的对赌协议有关,如果未在约定时间上市,瑞尔集团的优先股转换为流动负债,将会极大地推高企业的成本。

对赌协议助推上市需求

按目前招股进程,瑞尔集团只是递交了招股书,还有聆讯、招股等环节,能否最终通过还不得而知。

但对于瑞尔集团来说,上市是“迫在眉睫”的事,因为如果上市不成功,那么此前融资的优先股可能又大量转为流动负债了,因此对于瑞尔集团来说,可谓是压力山大。

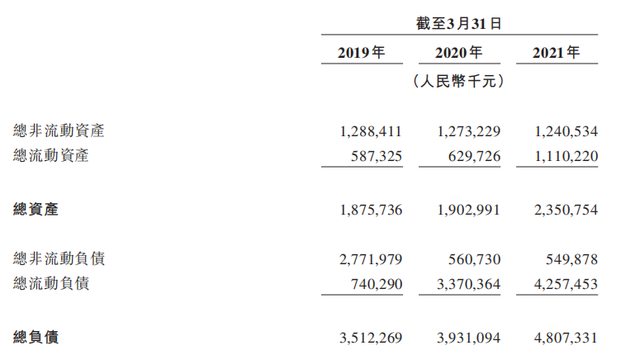

图片来源:招股书

图片来源:招股书招股书介绍,2019至2021年3月31日,瑞尔集团的总流动负债分别7.4亿、33.7亿和42.57亿,但公司2020、2021财年总资产也不过为19.03亿元、23.51亿元。

与此同时,瑞尔集团还面临流动资金风险,此期间内公司的净流动负债分别为1.53亿、27亿及31亿。其主要原因系未能完成2020年12月31日之前IPO的承诺,所有A轮至E轮优先股于2021年3月31日被归类为流动负债。

原来,瑞尔集团从2020年开始的A至D轮融资中,发行优先股用于募集资金。这类优先股持有人可在投资资金到位后选择转换为普通股,或在IPO后自动转换成普通股。同时瑞尔集团与投资人约定,截至2020年3月31日,如果公司在截至日之前没有资格首次公开发售,且上市前市值至少10亿美元;或公司严重违反任何交易文件的情况,任何优先股持有人可在发出书面通知的情况下要求瑞尔集团赎回。

E轮融资中,瑞尔集团又与新的投资者约定,当A至D轮投资者行使赎回权时,E轮投资人的优先股赎回权同时触发。

因此,今年1月份,公司和投资人将上市截止日顺延到了2021年12月31日。现如今距“对赌协议”复苏不到半年,瑞尔集团冲刺上市的需求变得更为紧迫。

千店目标四年仅成十分之一

数据显示,瑞尔集团是拥有近百家诊所及医院的大型连锁医疗机构,为顾客提供专业、领先、具国际水准的高品质口腔医疗服务,关联公司为北京瑞尔圣彬医疗科技有限公司。公司成立于1999年3月,法定代表人为邹其芳,经营范围包含:医疗科技开发;医院管理咨询等。

图片来源:企查查截图

图片来源:企查查截图企查查融资信息显示,至今该公司已完成5轮融资,最近一次为2021年4月,融资金额近2亿美元,投资机构包括奥博资本、兴业银行、韩国未来资产集团等。

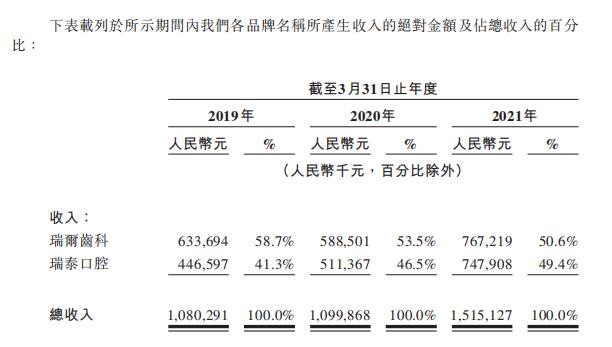

据了解,瑞尔集团旗下运营两大品牌,分别为瑞尔齿科和瑞泰口腔。其中,瑞尔齿科截至2021年3月31日主要在一线城市运营50家口腔诊所,而瑞泰口腔主要在一线及核心二线城市运营7家口腔医院及50家口腔诊所。

2017年D轮融资发布会上,邹其芳曾表示,计划在2025年达成“千店计划”。但四年过去了,瑞尔集团诊所和医院数量仅增加了30家,总共运营着107家诊所及口腔医院。相比较,同样未上市的口腔连锁品牌较拜博口腔门店数量现已突破200家。

值得注意的是,瑞尔集团的净亏损由2019财年的3.04亿增加到2020财年的3.26亿,并进一步扩大至净亏损5.98亿,三年累计亏损12.28亿。同时,其总负债也由2019财年的35.12亿元飙升至2021财年的48.07亿元。而2017年之后,瑞尔新店数量年均增长开始放缓,保持在每年十家左右。

可见亏损与负债的增加,在一定程度上遏制了瑞尔集团扩张的能力。

赛道虽广阔但“荆棘”更多

根据弗若斯特沙利文报告,中国民营口腔医疗服务市场规模从2015年的人民币433亿元增加到2020年的人民币831亿元,年复合增长率为13.9%,预计将进一步扩张,并于2025年达到人民币2414亿元,年复合增长率为23.3%。

其中,高端民营口腔医疗服务市场的规模从2015年的人民币13亿元增加到2020年的人民币26亿元,年复合增长率为15.2%。面对巨大的市场空间,瑞尔集团就能高枕无忧了吗?恐怕未必。

瑞尔集团营业收入主要依靠普通牙科、正畸科、种植科等业务收入,2019年至2021年3月31日,普通牙科占比为54%至55.9%;正畸科占比为20.6%至22.6%;种植科占比为19.8%至21.5%。

招股书显示,2019-2021财年,瑞尔集团的收入分别为10.8亿、10.99亿和15.15亿,尽管增长迅速,但和同行业公司相比,瑞尔集团的营收规模偏小。

2020年,拥有50家口腔医院的A股“口腔第一股”通策医疗全年营收20.88亿元;泰康保险2018年入股拜博口腔时,披露了后者在2017年营收达到了14.34亿元。

不光收入规模偏小,公司毛利率也普遍低于行业毛利率。2019财年到2021财年,瑞尔集团毛利率分别在15.2%、10.1%和24.1%。时代天使招股书显示,作为正畸第一股,公司毛利率高达70%。2021年一季度,正海生物、美亚光电、国瓷材料、通策医疗四家涉及口腔医疗的企业,销售毛利率均在40%以上。

同时,市场空间巨大,也引来了更多的瓜分者。几乎在同一时间,全国各区域的口腔连锁品牌迅速开始分割市场,目前已有拜博口腔、通策医疗、小白兔口腔等全国或区域连锁品牌。

竞争对手不止来自于同类的民营口腔连锁机构,还有区域内多家公立口腔医院,以及其他小型连锁化、个体口腔门诊。目前公立医院和口碑比较好的个体小诊所,依然占据相当大的市场份额。

整体来看,现在对赌协议之下,瑞尔集团只能一门心思攻克上市。在各种现实问题的牵绊下,不知其还能有几分“远虑”?未来在同竞争赛道中脱颖而出的概率又能有几成?对此,《投研观察》将持续关注。

牛市来了?如何快速上车,金牌投顾服务免费送>>