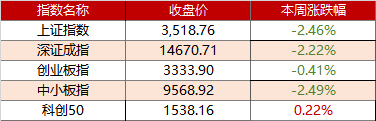

市场回顾

指数震荡加剧

科创板依旧坚挺

图表1:本周主要股市指数表现(2021-6-28至2021-7-2)

数据来源:wind

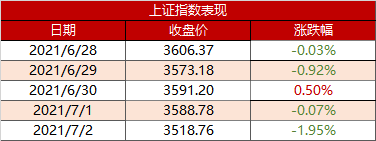

本周各板块跌幅较大

市场情绪不稳定

图表2:上证指数表现(2021-6-28至2021-7-2)

数据来源:wind

上证指数周五大幅下跌

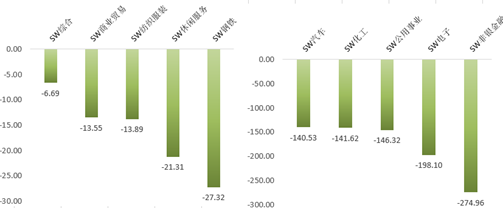

消费,医药等跌幅居前

半导体等高景气板块跌幅不大

图表3:本周涨幅前五与后五行业(单位:%)(2021-6-28至2021-7-2)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨幅前五的行业

纺织服装,电气设备,商业贸易,有色金属,医药生物

本周跌幅前五的行业

国防军工,非银金融,采掘,休闲服务,汽车

图表4:本周净资金流入前五与后五行业(单位:亿元)(2021-6-28至2021-7-2)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周周五资金离场较多,使得本周全线放绿

本周净流出后五的行业

综合,商业贸易,纺织服装,休闲服务,钢铁

本周净流出前五的行业

非银金融,电子,公用事业,化工,汽车

投资策略

我们认为对市场边际上扰动最大的因素,依然是美元汇率和利率的变化。尤其是美元实际利率会影响全球核心资产估值,实际利率和黄金价格、茅台股价都高度相关。接下来美国经济大概率继续好转,美联储已经在小心转向,美债利率和美元指数趋于上行,高估值板块和个股承压较重。

下半年国内经济和政策预计仍会延续上半年的趋势。政策上加息降息可能都很低,但是经济复苏的斜率在放缓。6月制造业PMI较上月小幅回落0.1个百分点,延续了3月以来的回落走势。6月非制造业PMI回落1.7个百分点,回落幅度较多,主要是6月广东疫情的反弹和防控措施的强化应该对服务业数据形成了较大扰动,后续随着疫情形势趋稳,服务业活动会有所修复。2季度以来建筑业新订单整体表现弱于历史同期,应该和国内财政支出节奏偏慢的关系较大,新订单的不足可能对未来潜在建筑业需求形成拖累,趋势值得关注。

展望未来,今年股市大概率还是维持结构化行情,专注于判断产业的趋势变化和公司的竞争力变化,寻找估值与增速相匹配的公司进行配置。

中信证券:7月A股共振上行,把握新的入场时机

7月A股整体将处于从平静期向共振上行期转换的阶段,期间市场预期、驱动、主线都会出现转变。看短做短的博弈性资金退潮加大市场波动,风险扰动需要时间消化,投资者心态变化,未来基本面料将成为其新共识的基准,建议继续紧扣高景气主线,把握市场结构波动下的新入场时机。

首先,预计7月非机构资金主导的博弈性交易退潮,市场预期将从一致上涨共识逐步回归常态,市场驱动从估值转向盈利,市场主线从高弹性主题转向高景气板块。其次,基本面复苏与流动性平稳的中期趋势不变,但其短期风险扰动需要时间消化,国内经济短期扰动制约复苏节奏,市场对信用风险暴露的担忧增强,同时银行间流动性7月扰动可能增多。最后,投资者一致上涨预期的消散或造成短期调整,但演变成持续快速下行的可能性不大,公募基金将继续应对赎回压力,北向资金月度净流入放缓,游资与散户获利了结降杠杆的同时,将伺机移仓,预计基本面将成为投资者新共识的基准。建议继续紧扣高景气主线,围绕新能源、科技自主可控、国防安全和智能制造四条主线布局,把握市场结构性波动带来新的入场时机。

海通证券:牛市不变,市场中枢有望抬升

今年来市场分化加剧,个股及基金净值涨跌差异比过去年份大。只要行业景气度高,涨幅就大,估值高不是障碍,这是牛市后期特征,市场风险偏好高。下半年市场中枢望抬高,以茅指数为代表的龙头仍是较好配置,盈利增长快的智能制造更有弹性。

国泰君安证券:市场仍将拉升,穿越黎明前的黑暗

近期调整要区分预期与交易因素,受通胀见顶/盈利增长压力催化,无风险利率迎来下行可能,叠加风险评价下降,市场仍将拉升,以中报为灯,穿越黎明前的黑暗。区分预期与交易:怀希望,战回调。上周市场出现调整,一方面,核心资产回落较为显著,其中上证50与沪深300分别下跌3.59%和3.03%;另一方面,内外资呈现结构性流出,沪深两市融资净买入额下滑,北上资金周内净流出157.97亿元。资金撤出与市场回调的背后,更多的是交易层面的行为,而非预期层面的扭转,我们不宜因短期的恐慌而忘却长期的方向。展望后市,新的希望正在酝酿:国内经济复苏顶部区间逐渐清晰,宏观环境的不确定性相继落地,风险评价下降叠加无风险利率的下行可能,分母端仍有拉升动力。此外,伴随中报业绩预告披露窗口期的打开,博弈盈利将为市场注入新的活力。

中信建投证券:市场仍将震荡上行

市场预期的变化和估值情况主导了回调。经济基本面的变化需要持续跟踪,以确定企业盈利的变化。展望后市,市场仍将维持区间震荡状态,总体震荡上行趋势仍在,但短期内突破上行机会不大,波动将会加大。国内方面,二季度经济处于边际回落状态,不存在系统性改善基础。回调之后市场还会走出4-6月的反弹行情。投资者逢低再次买入新能源汽车、半导体、光伏、医药等优势行业。

从目前中报预告情况上看,传媒、交运、休闲服务、房地产、钢铁、化工、汽车、商贸等比上期改善,顺周期、电气设备、电子、纺织服装、建材等同比增速较高。我们自中期策略报告以来持续推荐成长股,特别看好科技股,从实际市场表现来看,市场演绎情况较好。半导体、计算机应用、新能源等方向持续向好,既一定程度反映出中报预告下景气度强势的基本面,又反映出某些事件冲击下长期预期的改善。站在当前时点,电气设备作为前期方向表现较好,但应该逐步结束持续做多交易,科技板块中依然优先推荐电子。此外,我们增加推荐TMT中的传媒板块。继续上周周报的观点,推荐消费板块逆向布局机会。

华泰证券:做多中报“攻守兼备”品种

上周“百年行情”交易逆转,微观流动性承压,周期与成长风格均有明显调整,成长型周期优于价值型成长,增长型成长优于主题型成长。盈利修复尚未完成、流动性不紧、微观结构上获利盘兑现压力减弱背景下,中报季结构性做多窗口尚未关闭。7月超额收益或来自“攻守兼备”、“长短逻辑”兼具的“成长型周期股”和“增长型成长股”。重点关注中报业绩超预期概率大(“进攻性”)的品种中,兼备中长期清晰的产业逻辑、且PEG估值合理的品种(“防守性”),代表性行业为煤炭、基础化工、半导体;此外,关注后周期属性的通用及专用机械/电气自动化、稀缺产能逻辑的铜铝/稀土/玻纤。

一键布局

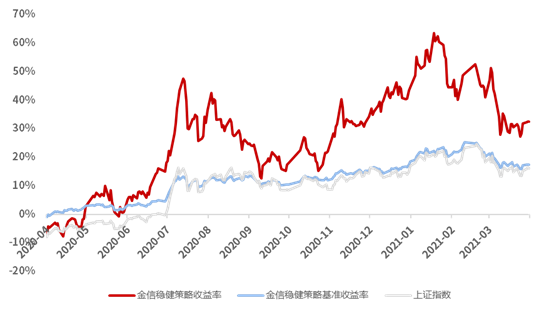

金信稳健策略(007872):

本基金在“坚持投资于长期确定性、积极赋能科技创新”的投资策略指引下,主要投资于科技成长板块。

图表5:金信稳健策略收益曲线

数据来源:金信稳健策略定期报告,wind,截至2021年3月31日

参考文献:

[1]【十大券商一周策略】继续掘金科创,震荡正是布局时!2月冲击难以重现,市场仍将震荡上行,券商中国

A股周策略

金信基金A股周策略栏目已经开通啦,我们会每周定期为大家回顾上周行情和展望后市,帮助大家及时跟踪最新的市场信息。感兴趣的小伙伴一定要关注我们噢~

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。定投也不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信稳健策略成立于2019年12月13日,孔学兵自2020年9月18日起开始管理金信稳健策略,周谧自2020年5月6日到2021年5月24日管理金信稳健策略,吴清宇自2019年12月13日到2020年12月16日管理金信稳健策略。金信稳健策略2020、2021Q1的业绩分别为44.67%、-8.36%,同期业绩比较基准收益率分别为15.20%、-0.93%。金信稳健策略2019.12.13-2021.3.31的业绩为32.37%,同期业绩比较基准收益率为17.39%。数据来源:金信稳健策略定期报告;业绩比较基准:沪深300指数收益率×50%+中证综合债指数收益率×50%。