来源:读数一帜

文|黄慧玲

浮动管理费基金重启不到两年,目前全市场共有131只产品,84只为主动权益类,对基民来说,吐槽之前,更应该清楚与固定管理费的差异

2021年已过半,大基金集体失语,小基金灵活逆袭。半年度前三甲分别为是金鹰民族新兴、宝盈优势产业、金信稳健策略。其中韩广哲管理的金鹰民族新兴以53.14%的收益位居第一。

不过,对于这只基金的持有人来说,实际到手收益比想象中的少得多。这是因为,该基金施行的是浮动管理费制。

浮动管理费的收费方式类似私募,在公募产品中不多,走的是小众非主流路线,金鹰民族新兴的一季度规模也只有1.12亿元。成为半年度冠军后关注度陡升,借着冠军基的讨论,《读数一帜》也就此咨询了金鹰基金,还原浮动管理费究竟是如何收费的。

下面是金鹰基金给《读数一帜》的回复和示例演算:

金鹰民族新兴是一只浮动管理费率的基金产品,收费模式为固定费率+业绩报酬。此类型基金在我国市场上最早成立于2013年,设计初衷是实现公司和投资者利益捆绑,在市场低迷时降低了投资者的投资成本,督促基金管理人以更长期眼光做投资,努力在长期投资中创造超额回报,并表现出更强的风控能力。

目前市场上大部分主动权益类基金的管理费率是1.5%,金鹰民族新兴的基础管理费为每年0.8%,当投资者每笔基金份额年化收益超5%时,按超出5%部分的15%计算附加管理费。金鹰民族新兴自2015年成立以来,在运作6年多的时间里,公司还未主动通过分红的形式进行业绩报酬的提取,只在持有人主动赎回或转出基金份额时,可能会因持有期年化收益率超过5%而支付超过每年0.8%的管理费用。

当持有人主动赎回或转出基金份额,并且持有期间年化收益率超过5%时,超额收益部分收取的附加管理费计算举例如下(以下举例仅供参考):

T日,金鹰民族新兴的单位净值与累计单位净值均为1.0000元,投资者申购50,000份基金份额,持有200天后赎回全部基金份额,持有期间基金没有分红,赎回时累计单位净值1.1000元,则附加管理费计算为:

1) 这笔份额持有期间的年化收益率

2) 判断是否应该收取附加管理费

由于持有基金份额的这200天,年化收益率>5%,因此投资者赎回基金时需要支付附加管理费,附加管理费从赎回金额中扣除。

3) 计算附加管理费:

4)投资者的赎回金额

持有人持有时间为200天,对应的赎回费为0.5%

赎回总金额=50000*1.1000=55000元

赎回费=55000*0.5%=275元

附加管理费=544.52元

投资者收到的赎回金额为55000-275-544.52=54180.48元

相较于投资者T日的申购金额50000元,投资者在持有200天后最终获得总收益54180.48-50000=4180.48元

以上举例来看,投资者50000元的投资金额,在持有200天净值由1元增至1.1元后赎回,获得投资收益4180.48元,基金管理人收取附加管理费544.52元。

简单地说,就是每笔基金份额年化收益率超过5%的部分,按照15%的比例提取附加管理费。在金鹰基金的示例中,设定的基金持有额为5万元,持有期为200天,期间收益10%,换算成年化收益为18.25%,最终收取的附加管理费为544元。

年化收益是决定附加管理费高低的关键数据。在金鹰基金提供的案例中,附加管理费看起来不高,那是因为假定的年化收益仅为18.25%。但今年金鹰民族新兴的业绩特别好,半年就赚了超过50%,换算成年化收益将超过100%。假设持有人从年初持有至6月30日赎回,附加管理费将达到7%左右。

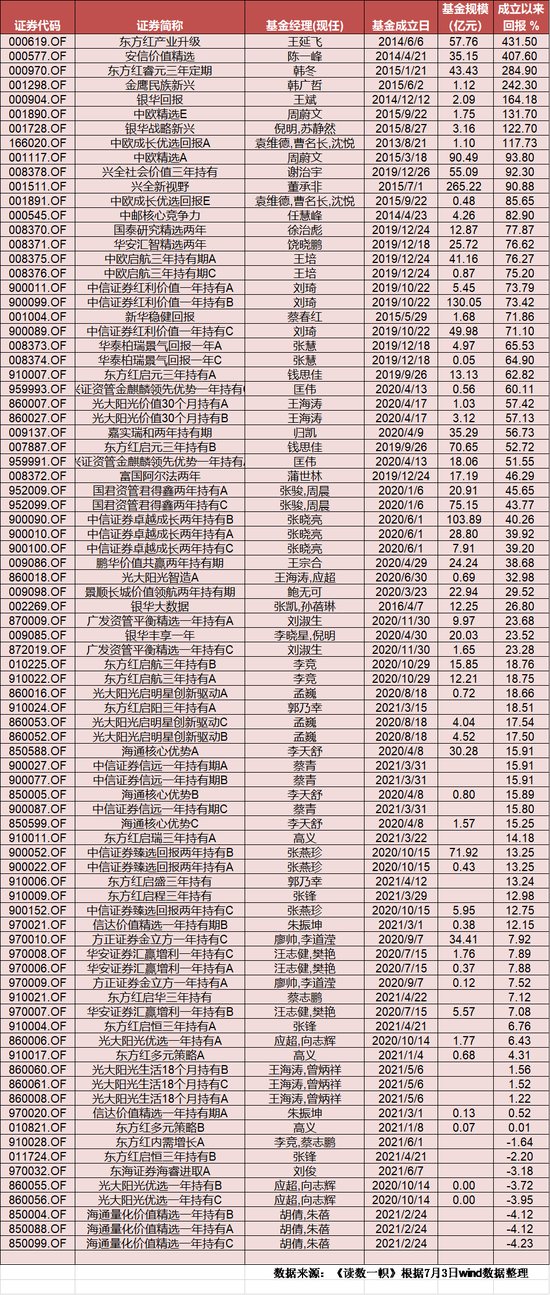

浮动管理费的收费方式在基金合同中写得很清楚,但却很少被人关注。尤其是高风险的权益类产品,遇到业绩表现突出时,浮动管理费自然也水涨船高。Wind数据显示,目前全市场共有131只浮动管理费基金,其中84只为主动权益类产品。《读数一帜》整理如下:

以上为wind数据库的初步统计,具体收费方式仍需以基金招募说明书为准。

附:浮动费率基金历史回顾

国内最早的浮动费率公募基金起步于2013年,经历了一段时间的快速发展,同时也出现一些乱象,2016年,浮动费率基金的审批暂缓。

2019年11月底,新一批浮动费率基金再度开闸,关于浮动费率基金的几个关键问题,笔者在这一创新品种重启时曾做过详细梳理,摘取部分如下:

问题一:浮动费率设计能让基金业绩更好吗?

这个问题可以从过往的浮动费率基金中找到答案。

以董承非为例,旗下两只基金,兴全新视野和兴全趋势投资,2015年到2018年,兴全新视野前期建仓谨慎,相对于兴全趋势投资走势更稳健,但后期两只基金走势几乎一模一样了。

其他基金经理旗下的产品也类似情况:实施了浮动费率的基金与不实施浮动费率的基金并没有太大的业绩差异。

问题二:浮动费率基金能让基民更好地赚钱吗?

2019年重新开闸的浮动费率基金是传统浮动费率基金的进化版,其中设计的“新高法”和“退出提取”机制意在改善“基金赚钱基民不赚钱”的问题。

退出提取的意思是,只有在基金赎回或转出时才会收取基民的业绩报酬。想要持续稳定地赚到额外报酬,要想办法让每一波上车的基民都赚到钱,并且不给投资者中途割肉下车的机会。也就是说,基金净值要不断创新高,并且尽可能减少波动,走出一条漂亮的向上曲线。

针对基民高换手,2019年重新开闸的浮动费率基金引入了一个新概念,叫做“持有期”。它是针对持有人的最短持有时间,用来约束基金持有人的“快闪”行为。2019年首批浮动费率基金,最短的持有期是一年,最长的是三年。

如果基民的行为模式是“高抛低吸”,一想到赎回时要缴纳超额部分20%的提成,难免肉痛一下,没有那么大的动力去赎回,持有的时间自然拉长,换手率降低,长期回报更可观。

问题三:报酬提成是否合理?

2019年新一批试点基金的费率是这样规定的——固定管理费为每年0.8%,对于每笔基金份额年化收益超过8%的部分,按20%的比例提取业绩报酬。

在私募里,这样的费用并不算高。但在公募基金,这笔费用真不便宜。要知道,传统权益类基金的年管理费在1.5%左右。