5月25日,2021新财富券商研究年会在山东淄博举行,近50家证券公司和金融机构投研负责人,20余家上市公司、10余家拟上市企业高管出席了本次年会。本次年会同期举行了2021投资策略研讨会,就当前的宏观形势及市场格局,海通证券首席宏观分析师梁中华以“水落石出——宏观经济和资产配置展望”为题做了主题演讲,以下为演讲全文。

作者:梁中华海通证券的宏观分析师

这些年中国和美国的经济相关性是非常高的,在介绍中国的经济之前先介绍一下美国的经济。最近一段时间钢铁、煤炭都在涨价,大家比较担心大宗商品涨价的问题。其实对比来看,中国的通胀压力并不是很大,美国的通胀压力才是非常惊人。为什么美国的通胀压力大,因为美联储这一次货币刺激强度非常大,美国的经济跟中国不一样,美国靠消费,中国靠投资。消费靠居民手里的财富,包括房子、金融、股票,此外,就是靠收入。

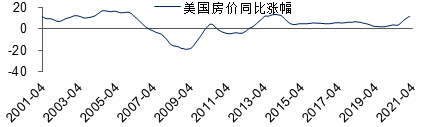

财富方面,去年美国的房价上涨了12%,与之对比2019年涨幅不到3个百分点。去年新冠疫情之后,美联储快速出招,所以美股去年先是大跌,很快回到了疫情之前的水平,而且还不断创出新高(图1)。美国人的资产有7成都在金融资产,中国则主要是买房子,所以美国居民财富去年是大幅增值的。

图1:美国房价涨幅

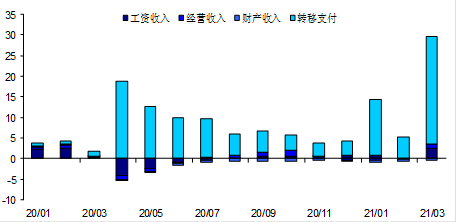

居民收入方面,美国去年也是上升的,增速达到7个百分点,没有爆发疫情的时候不到4个点(图2)。也就是说,有了新冠疫情之后,美国的收入增加了,主要来自美国政府给大家发补贴。补贴力度有多大?以第三类补贴方案为例,如果你的年收入在7.5万美元以下,3月份可以直接拿到1400美元的一次性补偿--在家里什么也不用做,政府直接发1400美元。如果你失业在家,每周可以拿到300美元的联邦政府补贴,再加上州政府的补贴,失业的工人每周可以拿到600到700美元---美国一个餐馆的工作人员一个周正常上班收入是400-500美元,这就是居民收入增加的主要原因。去年美国的居民消费能力也非常强劲,结构上看,去年是美国商品消费最繁荣的一年。由于美国的商品消费很大一块是电子产品,所以全球去年的电子产业爆发,美国消费强劲是很重要的原因。

图2:美国居民收入大幅增长(%)

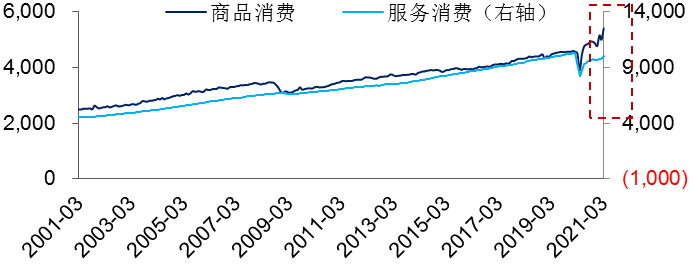

美国的商品消费增速有多高,3月份的时候剔除低基数,美国的耐用品商品增速达到26%,可以说是过去60多年来最高的增速(图3)。非耐用品的消费增速也非常好,高达11%,去年虽然美国爆发了疫情,商品消费一点都不差,房地产市场也繁荣。当前美国面临的问题就是生产端没有恢复,因为疫情防控,很多制造业企业包括服务业供给起不来,导致其现在的产能利用率没有回到疫情之前的水平。需求比供应高出20多个百分点,所以美国出现了70年代滞胀以来最严重的产出缺口。

图3:美国商品和服务消费(十亿美元)

去年美国整体通胀水平之所以看起来比较低,就是因为服务业弱,疫情管控,大家闷在家里拿着政府补贴,不用工作,只能消费商品,减少了对服务的消费。但把服务业剔除掉,美国去年的商品消费非常强劲,可以说是经济大繁荣的一年,通胀水平结构性大幅度飙升。为什么去年中国出口那么好,因为美国的需求很强,如果去年没有中国给美国供货,美国的通胀就已经飙到天上去了。

今年会发生什么变化呢?

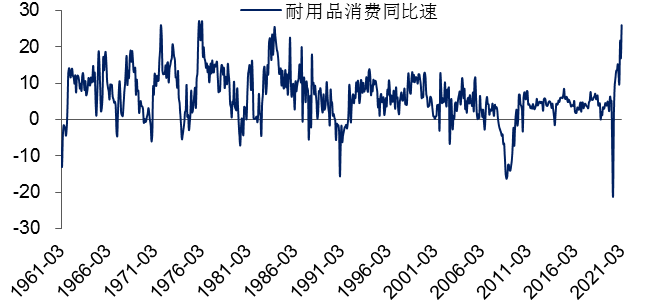

美国去年买的电子产品、耐用品非常多,从最近几个月的数据来看,耐用品和电子产品的消费总量已经差不多见顶了,接下来要往下走,像电脑产品买完以后基本一两年不需要再买,接下来就要购买服务(图4)。美国的疫苗接种速度很快,防控措施会慢慢放开,去年大家闷在家里不出门,现在开始慢慢出门消费服务了。一旦服务消费能力明显上升,服务业需求很快会回到正常(图5)。但是供给的恢复是比较缓慢的,所以去年是商品的通胀,今年是服务的通胀。美国4月份的CPI已经飙到4%以上,服务业通胀也在起来。

图4:美国耐用品消费增速几乎已经创历史记录

图5:美国休闲酒店业用工缺口较大

从供给端来看,美国因为补贴发太多了,比正常工资还高,所以部分失业者没有动机出来上班了。新的补贴出来以后,美国的低收入群体大概率不愿出来工作了,所以类似餐馆的需求可以很快回到正常,但会增大美国的通胀压力。接下来,在9月份补贴停止发放之前,美国通胀压力不会出现实质性缓解。

如果美国通胀起来,对中国来说,就要防范美国货币政策的收紧。最近美国的国债利率已经飙了一波,接下来美债会冲到2%以上,美联储可以说是全球的“央妈”,如果美国那边的政策慢慢收紧,对纳斯达克,包括中国的核心资产可能有一定的压力。美债是全球的指标,下半年影响会比较大,这对中国资本市场的影响是不容忽视的(图6)。不过,中国也不会因为美国的政策收紧加息,但下半年会有汇率的贬值压力。

图6:美元指数和沪深300走势

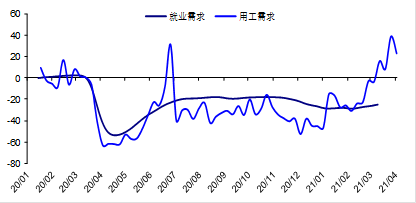

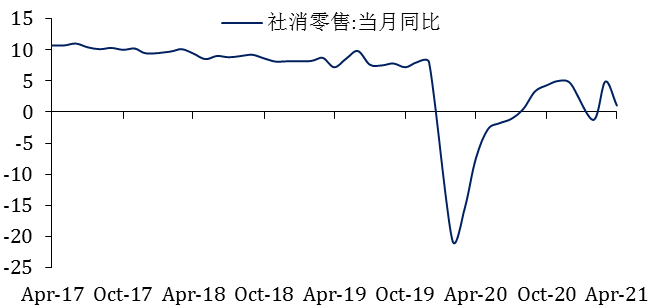

就中国的情况来看,中国的经济恢复速度是非常快的,去年一季度控制住疫情,二季度复产复工,四季度GDP已经飙到6.5%,没有爆发疫情的时候,2019年末中国GDP已经跌破6%,去年四季度的时候直接冲到了6.5%。结构来看,去年经济的大幅度回升,内部靠央行宽松,外部靠美国放水拉动中国的出口。和以往不一样的是,现在房地产已经出现过热迹象,终端消费始终是经济薄弱环节(图7)。去年四季度,北京、上海很多餐饮门店已经关门了。为什么消费没有回到正常,其实这和疫情防控包括人口流动相关联,只要疫情没有完全过去,中国的终端消费就很难完全回到正常。人口流动不正常,对餐饮旅游行业还是有冲击。

图7:消费还未回升至疫情前增长轨道(%)

到今年3月,农村外出务工人数还是负增长,这说明很多餐饮门店关闭,农民工回去以后,没有再回到城市,这是经济修复的短板,是薄弱环节。居民的消费没有正常,房地产和出口则都已经正常。

总量已经正常、结构分化非常大的情况下,我们的政策怎么走?

今年的政策大基调就是全面贯彻新发展理念,我个人觉得新发展理念的内涵是非常丰富的。在2018、2019年的时候,很多政策都沿着新发展理念走,随着疫情的突发冲击,政策节奏出现了调整。什么是新发展理念,简单来说就是不去强刺激,更多依赖一些结构上的调整和改革,同时化解之前货币刺激带来的各种风险,这是新发展理念最核心的内容。

具体来说,如何进行结构上的调整?就是对需求端进行管理。需求端面临的问题是,居民喜欢买房子,不愿意消费。去年12月,从央行到监管机构,对房地产的监管政策已经在收紧了,包括融资的政策今年也在收,对房地产的调控方向基本上是确定性的。以往支持消费的方式系通过财政发补贴,如家电下乡,现在更多强调共同富裕。今年还有一个工作,就是对互联网平台的监管,这不仅仅是反垄断内容,共同富裕接下来会影响很多方面的政策,我们会更多地强调公平,通过共同富裕的方式提振消费增速。

另外就是化解各种风险,比如化解中小银行、房地产、城投公司的风险。今年政府提出要降低杠杆率,主要指的是国有企业和城投公司,控制住融资增速。所有的政策跟2018年、2019年的方向是一致的,只是2020年政策节奏发生改变,但现在所有的政策方向都在往既定轨道转。

货币政策方面,今年是宽货币、定向收紧信用,政策利率大概率不会调整。大家觉得央行要加息了,但央行没有加息,因为PPI和CCI回升是不一样的,经济中消费领域是薄弱环节,央行不太可能动用政策利率收紧的方式,今年也不太可能降息,因为今年政策的重点不是稳增长,而是调结构。从经济增长目标来看,今年要抓住稳增长压力的窗口期,多化解一些风险。政策利率不会调,并不意味着不会控信贷,控融资,尤其对于房地产,所以今年慢慢会有信用风险出来。

财政方面,今年财政也是偏紧的,因为稳增长的压力没有之前那么大了,去年花了很多钱,今年要少花钱,今年的增速比去年会降很多,城投公司融资也在控制,意味着今年的广义财政是偏紧的,前四个月政府发债的结构是非常克制的,留着钱在经济下行的时候再花钱。今年财政重点不是支持基建,而是支持科技、改革等领域。

中国经济增长对融资非常敏感,融资一般是领先经济两个季度,如果把社融的数据做计提,会发现高点是去年5月份。11月份经济见顶,用PMI指标,最近几个月的PMI都在往下走。月度经济的高点是在去年的11月份。从季度数据也能够看得出来,去年四季度GDP冲到6.5%,比疫情之前的水平还要高,但今年一季度同比增速18.3%,这都是低基数带来的。所以从季度数据来看,中国经济的最高点就是去年的四季度。研究其他的数据也会发现,很多数据都是在去年四季度见顶的,比如投资数据,今年投资不再是重点。

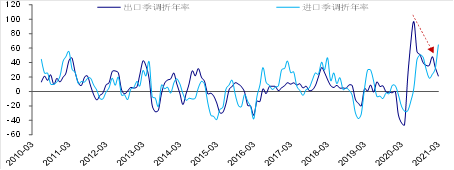

出口方面,短期还是很强劲,很大程度上是因为美国还在货币放水,美国居民消费能力很强,但是短期生产不了那么多产品,所以在不断从中国进口(图8)。细看份额,中国的出口份额在去年下半年的时候有了第一波下行,是因为其他的新兴市场,如印度、巴西、东南亚等国家的生产在下半年也开始恢复了,他们的生产数据和出口数据都非常好。现在的出口份额水平还是比疫情前要高2个百分点,主要因为欧洲和美国的生产还没有恢复,制造业产能还没有回到疫情之前的水平。今年的出口并不是完全没有压力,短期确实有很多相对优势,但随着疫苗接种,美国、欧洲生产逐渐恢复,对我们的供应链依赖度会有所下降。美国今年重点消费的是服务业,所以服务业的需求会起来,海外会复苏,但这块需求和中国关系相对较小。到下半年我们的出口还是有一定的压力。

图8:出口增长动能高点在去年二季度(%)

资料来源:Wind,海通证券研究所

工业生产方面,最高点是今年前两个月,这和就地过年相关,大家不回家,对生产端有很大的提振,一定程度上影响了消费。往后看,经济增速慢慢在放缓。我们认为中国发生滞胀的可能性不大。从需求端来看,最高点是去年四季度,今年一季度包括四月份的经济数据并没有比去年四季度好。从三月初到前一段时间,大宗商品为什么大涨?在需求没有变得更好的情况下,主要和供给端的关系比较大。以钢铁为例,中国现在不缺钢,每月的钢材产量都非常高,前四个月产量一点也没降,钢铁的库存水平比正常水平高20%-30%。库存高,生产多,短时间内不缺,为什么价格还涨?因为钢铁缺的是期货,囤货是涨价的很重要的原因。煤炭现货是缺的,供给压缩太多,产能压缩太多。前两天的国常会已经关注到大宗商品的涨价问题,那次会议最关键的两个字就是保供。最近一两周大宗商品都出现了大幅调整,往后看,中国的通胀风险基本不大。

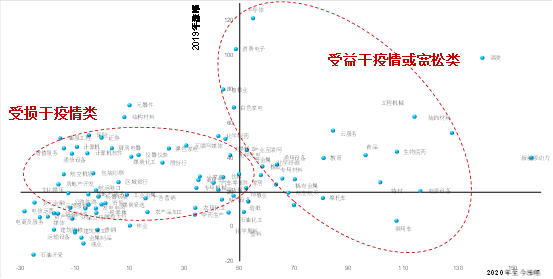

究竟今年的市场会怎么走?我们认为今年的政策不是强刺激的政策,政策很难放松,经济缓慢触底回落---实际上已经在回落过程中。具体到投资,权益市场今年没有那么好做,对于后市,多关注结构性的机会。如果疫苗不断接种,中国的终端消费、大众消费可能会慢慢好转,可带来个股的投资机会(图9)。

图9:结构面临切换:从“受益”板块到“受损”板块

中国股票市场大的行情还是要等到核心资产的回调,包括港股的互联网公司。长期我们还是看好A股的核心资产,如果今年下行压力大,政策可能再次放松,明年可能是股债双牛的局面。

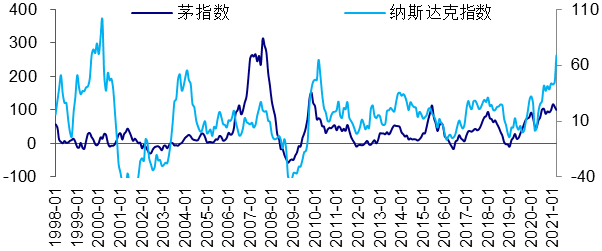

风险方面,需要防范的是政策和经济风险,如果美国政策收紧,中国的核心资产可能也会有一定压力(图10)。

图10:中国茅指数与纳斯达克指数(%)

最后,大类资产里面,比较看好利率类的资产。中国经济在去年四季度见顶以后,国债利率也见顶了,今年无风险利率是往下走的,相对来说要防范信用风险。对机构来说可以关注无风险利率、货币基金、国债等资产。

总结来说,我们认为,经济仍然面临稳增长的压力,政策上要调结构,化解风险,全面贯彻实施新发展理念,所以今年不要期待放水和货币刺激,这种可能性不大,一定要等到经济下行压力足够大的时候,才可能放松。

牛市来了?如何快速上车,金牌投顾服务免费送>>