热点栏目

热点栏目 记者 |杨马可

编辑 |陈菲遐

辅助生殖和医疗美容是近年医疗行业内两个极为热门的细分赛道,由于行业成长空间大,吸引了众多公司争相进入。其中也包括麦迪科技(603990.SH)。

麦迪科技原本是一家专注于医疗临床信息化领域的企业,核心业务是开发和运营医疗信息管理系统,其主要客户是全国各大医疗机构。显然,麦迪科技并不满足于此。自从2019年其斥3880万元收购海口玛丽医院有限公司(下称玛丽医院)51%股权开始,就开始了并购之路,一路“刹不住车”。从辅助生殖到医疗美容领域,其并购标的一路都在“风口”上。受此影响,自今年4月6日触底以来,公司股价已经反弹超过58%。

但是这并不意味着麦迪科技可以高枕无忧的享受估值的溢价。

辅助生殖赛道标的收购疑云

需要留意的一点是,辅助生殖并非代孕。代孕目前在我国仍属于非法项目。

辅助生殖处于稀缺赛道。2020年,我国不孕不育人群占比为 18%,不孕不育夫妇人群约为4800万人计。如果辅助生殖渗透率可以维持在 20%,则我国辅助生殖服务存量患者数量就可达约960万人。根据弗诺斯特沙利文和东兴证券研究所的分析,我国当前辅助生殖市场的规模达到322亿,尚处于起步阶段,有着巨大的提升空间,预计 2023 年有望突破 452 亿元,增幅高达40%。

目前辅助生殖市场较为分散,龙头中信湘雅市占率也只有5%左右。因此当前背景下,行业内竞争的核心要素则是医生资质、经营牌照、运营以及品牌口碑树立。

目前,中国批准开展辅助生殖的医疗机构仅517家,其中就包括2019年麦迪科技收购的海南玛丽医院。玛丽医院拥有AIH、IVF-ET和ICSI的辅助生殖运行资质牌照。

但是这笔交易疑点重重。

麦迪科技收购玛丽医院分了两步。2019年,麦迪科技以3886.2万元的价格收购玛丽医院51%股权,开始切入生殖医疗服务领域。今年4月,公司又公告以1.11亿元的价格收购剩余49%股权。

玛丽医院近两年均完成了业绩对赌。2019年、2020年实现的营业收入分别为3385万元和3797万元,扣非后归属于母公司股东的净利润分别为591万元和1341万元,完成业绩承诺的比例为115.93%和194.97%。

但即便如此,交易所依然发来了问询函。今年3月,在《关于对上海证券交易所就公司股权收购事项监管工作函的回复公告问询函》中,麦迪科技针对玛丽医院的盈利是否具有持续性、是否存在利润调节影响评估作价,以及拟收购资产的交易是否存在利益输送、损害中小股东利益等情况做出了回复。

此外,交易中另有两点细节值得关注。

玛丽医院2019年和2020年合计实现净利润1932万元。但出售方在作出业绩承诺时,承诺的是2019年至2023年累积净利润不低于5748万元,换而言之2021年至2023年业绩承诺为3815万元。但与此同时,玛丽医院预测2021年至2023年净利润累计不低于4550万元。两者出现了超过700万元的业绩承诺差异。业绩承诺低于预测净利润,究竟预测数在放水,还是对自己未来三年的业绩增长率的不自信现在不得而知。

除此之外,2020年业绩出现增长也不完全是由于营收的增长。从年报来看,之所以2020年业绩较上年猛增126.89%,一部分原因是因为主营业务成本的管控。海口玛丽2020年业务成本较2019年减少主要是根据医院的业务情况及员工绩效对人员进行了优化,换而言之是减少人力支出。公司未来主攻生殖业务,预计今年扩招员工,加之疫情缓和社保减免政策失效,公司是否能保持高效业绩增长持续性需要打上一个疑问。

此外,玛丽医院的交易对方均为孙美姣及其直系亲属,与麦迪科技之间的交易属于关联方交易,这一点也引起了交易所的关注。

营收停滞不前

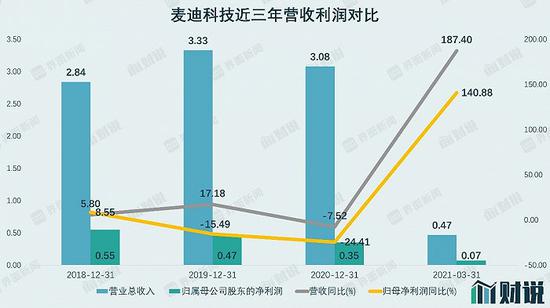

上市前,麦迪科技在招股书中提到,手术室数字化就能够带来未来90亿的市场规模。但上市后的麦迪科技未能实现当年设想。2015年,麦迪科技的营业收入已经达到了2.02亿元,但此后多年营收停滞不前。可能正是由于这一点,麦迪科技才动起了收购的主意。

但是目前,收购的影响并未体现在业绩中。2019年收购玛丽医院后,麦迪科技营业收入实现短暂增长后,2020年公司业绩快速滑落。2020年实现营业收入3.08亿,同比下降7.52%;归母净利润仅为3500万元,同比下滑24%。

数据来源:WIND、界面新闻研究部

目前软件和信息技术服务占麦迪科技营收的50%以上。截至2020年12月末,公司终端用户已覆盖全国32个省份,约1900家医疗机构,其中三级甲等医院超过500家,非医疗机构客户中也有包含像东华软件(002065.SZ),卫宁健康(300253.SZ)等知名企业。

2020年营收下滑的原因是整体解决方案的下滑。2020年报数据显示,解决方案产品营业收入较上年同期减少了69%,主要是由于公司根据疫情的影响及市场竞争环境,调整了销售策略,将资源向毛利率水平较高及实施周期较短的自制软件方向倾斜所致;同时2020年上半年受疫情影响,医院信息化工作被迫延迟,使得公司产品实施周期有所延长,导致整体收入有所减少所致。

此外,2020年年报数据中,医疗服务的毛利率仅为49%,远低于自制软件84%的毛利率,也略低于整体解决方案53%的毛利率水平。

数据来源:WIND、界面新闻研究部

辅助生殖业务的规模尚未做大,麦迪科技继而将目光转向了更火热的医美行业。

5月5日晚间,麦迪科技发布公告,公司拟以现金支付方式收购苏州美贝尔集团持有的苏州美贝尔美容医院(下称苏州美贝尔)与常熟瑞丽美贝尔医院(下称常熟美贝尔)各不少于80%的股权,标的公司100%股权初步整体估值合计为2.9亿元。

双方协议中,美贝尔集团承诺标的公司2021年主营业务收入不低于人民币1.7亿元,净利润不低于人民币2200万元,2022年、2023年主营业务收入及净利润分别比上年增长不低于15%。

根据美贝尔集团财报显示,麦迪科技收购的两家美贝尔医院是美贝尔旗下业绩表现较好的机构,苏州美贝尔净利润705.28万,常熟美贝尔19.73万。可以看出虽然2020年两家美容医院净利润并不是很大,一季报显示苏州美贝尔第一季度净利润达124.72万,常熟美贝尔188.1万,但美贝尔集团仍给出了远超目前业绩表现的承诺。目前看来,两家医院2021年目标净利润2200万,同比增幅须达2倍以上才能完成承诺,这一目标完成难度目前看来并不小。

目前麦迪科技市盈率在100倍附近,按照公司旗下医美板块美贝尔承诺的2021年业绩增量,辅助生殖玛丽医院净利率预估在20%左右以及软件板块20%增速预期,计算得出2021年公司市盈率将下降到58倍附近。目前软件和信息服务业平均市盈率约为56倍,如果年底麦迪科技能完成业绩预期,公司目前的市盈率水平是行业平均水平。

牛市来了?如何快速上车,金牌投顾服务免费送>>