来源:王杨策略研究

摘要

投资要点

3 月下旬以来,“茅板块”引领市场大幅反弹,站在当前,我们认为,“茅板块”反弹后将再次步入分化,当前亦是调结构的机会窗口,针对“茅板块”去伪存真,优化结构。

核心结论:

1. 反弹已至,去伪存真

3月20日,我们发布《调整已近尾声》,在市场情绪低迷之际,鲜明提示调整近尾声;4月18日,我们发布《一波吃饭行情,渐行渐近》,鲜明提示,市场将进入阶段性做多的机会窗口。

3月下旬以来,茅板块引领市场大幅反弹,站在当前,我们提示茅板块反弹后将再次步入分化,当前亦是调结构的机会窗口。

2. 展望5月,指数震荡,结构补涨

展望5月,我们认为,指数层面,整体是震荡格局。结构层面,5月或体现出补涨特征,绩优成长类为先,主题类投资也有一定机会。

3. 展望Q3,“茅板块”分化,科创板蓄势

展望三季度,我们认为,整体特征可概括为,指数震荡,新老核心资产逐步切换,也即,“茅板块”走向分化,科创板蓄势。

此外,以银行为代表的低估值优质个股,预计亦有相对收益。

风险提示

中美经贸摩擦超预期;流动性收紧超预期。

正文

1. 反弹已至,去伪存真

3月20日,我们发布《调整已近尾声》,在市场情绪低迷之际,鲜明提示调整近尾声。近一个多月来,上述判断不断被验证,指数震荡,结构分化,赚钱效应逐步显现。

4月18日,我们发布《一波吃饭行情,渐行渐近》,鲜明提示,市场将进入阶段性做多的机会窗口。

3月下旬以来,“茅板块”引领市场大幅反弹,其中,关于“茅板块”本轮是反弹还是反转行情,我们在4月24日报告《吃饭行情如期而至》中进行了分析。

也即:以茅指数为代表的老核心资产,我们认为整体是反弹非反转,一则,以白酒和调味品等为代表,估值仍相对较高;二则,复盘规律显示,机构抱团股不断变更才是常态;三则,下半年风格向成长类倾斜,机构抱团行为或有所弱化。

2021年老核心资产整体需消化估值,阶段性反弹后,后续将走向分化。

站在当前,我们认为,“茅板块”反弹后将再次步入分化,当前亦是调结构的机会窗口,针对“茅板块”去伪存真,优化结构。

2. 展望5月,指数震荡,结构补涨

展望5月,指数层面,预计整体是震荡格局。原因在于,经历了4月以来的反弹后,市场情绪目前得到一定程度提振,而与此同时,一方面,前期超跌品种的估值已有所修复,另一方面,年报和一季报披露基本完毕,5月整体处在财报真空期。

结构层面,预计5月或体现出补涨特征,绩优成长类为先。原因在于,4月以来年报和一季报驱动下,前期超跌的业绩高增公司估值已得到修复,在市场情绪得到提振的背景下,结构或向其他品种扩散,绩优成长股为先。

在此期间,预计主题类投资也有一定机会。其中,针对印度疫情,我们在4月27日报告《印度疫情,哪些板块受益?》中进行了系统分析,具体来看,医药板块,疫苗、检测试剂、原料药、医疗器械相关公司或受益;纺服板块,上游棉花和中游纺织制造相关公司或受益;机械板块,制氧机相关公司或受益,更详细分析见报告。

3. 展望Q3,“茅板块”分化,科创板蓄势

展望三季度,我们认为,整体特征可概括为,指数震荡,新老核心资产逐步切换,也即,“茅板块”走向分化,科创板蓄势。

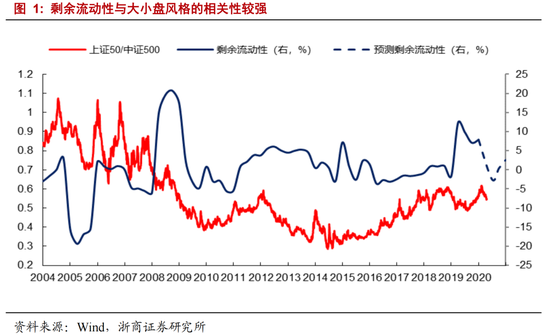

具体来看,宏观层面的剩余流动性环境与市场风格相关性较强。当剩余流动性,也即“M2同比-名义GDP同比”,改善时,风格会偏向以中证500为代表的小盘股;而当剩余流动性下降时,风格会偏向以上证50为代表的大盘股。

结合Wind对M2同比的一致预测,以及宏观组在年度策略中对2021年名义GDP增速的展望,2021年Q2、Q3、Q4的剩余流动性预计分别为-2.5%、0.4%、2.6%。

这意味着,今年三季度前后,整体风格会向成长类倾斜。换言之,基金的抱团行为也将有所弱化。

具体到结构上:

以科创板为代表的新核心资产处在战略布局期,也即,“轻指数,重个股”,整体震荡,少数个股开始崭露头角。详细分析,见《等风来,科创板进入战略性底部》。

以茅板块为代表的老核心资产,经历了3月以来的大幅反弹后,预计再度走向分化,当前应优化结构,去伪存真。详细分析,见《以史为鉴,抱团股何去何从?》

以银行为代表的低估值优质个股,预计有相对收益。

4. 风险提示

1、中美经贸摩擦超预期。如果中美经贸摩擦超预期,或在一定程度上影响相关板块盈利。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

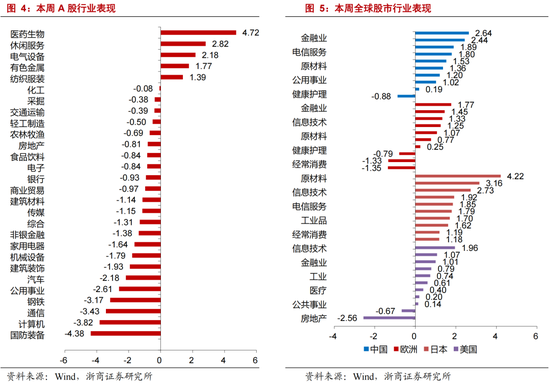

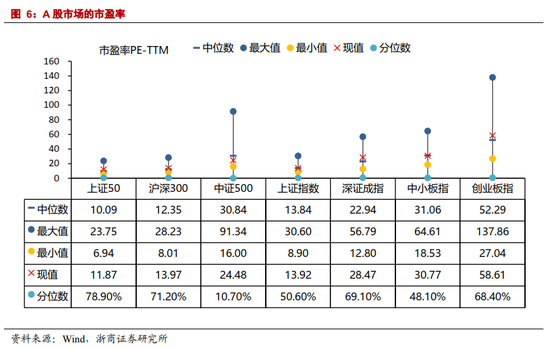

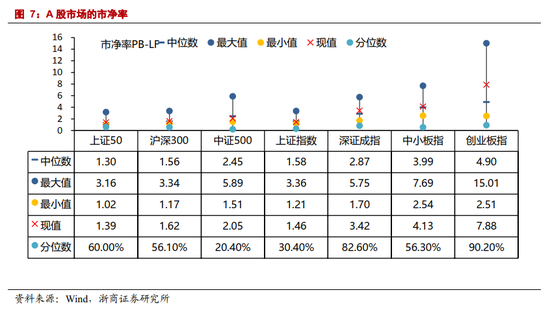

5. 上周回顾

扫二维码,注册即可领取6.xx%理财券>>

扫二维码,注册即可领取6.xx%理财券>>