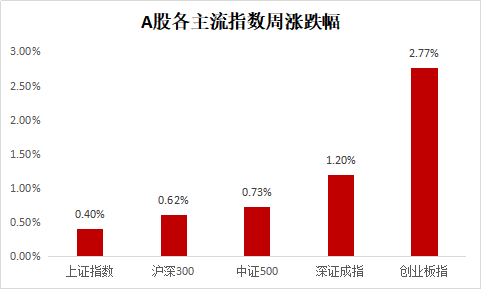

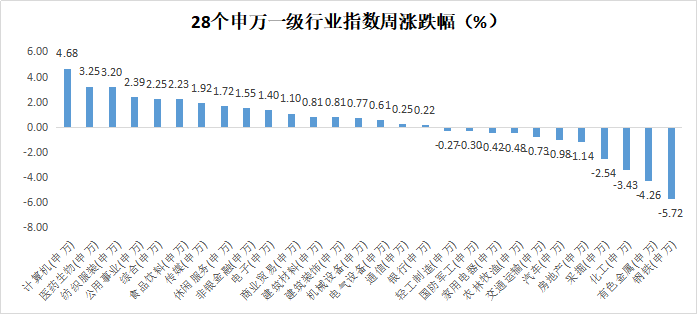

回顾上周,沪深300上涨0.62%,上证指数上涨0.40%,深证成指上涨1.20%,创业板指上涨2.77%。分行业来看,计算机(+4.68%)、医药生物(+3.25%)和纺织服装(+3.20%)涨幅前三,钢铁(-5.72%)、有色金属(-4.26%)、化工(-3.43%)跌幅前三(数据来源wind,统计区间:2021/3/22-2021/3/28,申万一级行业分类)。

(数据来源wind,统计区间:2021/3/22-2021/3/28)

重点板块分析

计算机涨幅第一,主要因为央行数字货币的推出和应用日渐成熟;医药生物涨幅第二,主要因为板块一季报预计业绩增长幅度较大;纺织服装涨幅第三,主要因为“新疆棉”事件刺激板块短期走势趋强。

(数据来源wind,统计区间:2021/3/22-2021/3/28,申万一级行业分类)

建议重点关注可选消费和金融周期类板块。

中欧基金观点

近期随着欧洲疫情反弹,德法等国再度延长封锁,全球经济复苏预期回落,并带动大宗商品价格下跌,同时对货币进一步收紧的担忧也开始缓解。同时,央行货币政策委员会一季度会议也表示将推动实际贷款利率进一步降低。从国际市场来看,美债阶段性顶部或已经出现,则A股估值压力也将随之缓解,全球市场可能迎来一定程度的修复。

配置建议

随着资本市场一些积极信号逐步显现,本轮以美债利率快速上行带来的市场调整尤其是权重核心高估值白马板块波动调整可能已近尾声。当前宏观整体依然维持“繁荣”状态,流动性由中性逐步转紧,但比此前预期要更早实现,中国央行和美联储均在此前作了偏鹰的表态,利率曲线可能会开始走平,直到经济的拐点出现。总体的配置建议依然以可选消费和金融周期为主,不过需要注意大宗商品波动风险。

对于债券市场,两周以来,10年国债累计下行7个bp(来源wind,截至2021/3/28),这已经称得上是一个小波段,如上周观点,在缺乏明确长线做多逻辑的背景下,利率债往前看的下行空间并不会很大。我们看来,目前市场对经济形势类似2017年已经没有什么疑问,但是部分人士认为金融监管政策会重现2018年去杠杆时期的严格程度。通过对比这两年的中央经济工作会议以及各部委年度工作会议通稿,我们认为这一概率相对较低。债券市场的信用收缩在一定程度上促使机构尤其是非银增加了对利率债的配置,但缺乏长线做多逻辑的前提下,波段交易,见好就收或许是交易者更优的选择。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。