来源:宏赫臻财

新股初探系列

导读:万丈高楼平地起,每一个未来之星的成长之旅都要从上市之日开始,茅台2001年8月27日上市时只有89亿市值,腾讯2004年6月16日上市时只有74亿市值,……不要遗憾错过它们,你要感谢资本市场,现在几乎每一天都有新股在沪港深美上市,本系列研究旨在及时跟踪这些新股,探寻挖掘可能的未来之星……(当前版本:1.7)

本系列研究是投资者跟踪最新新股初选的工具,更多优质公司的最新研究评测请参看我们的护城河评级专栏。

宏赫臻财-新股上市美股追踪

1

新股出镜

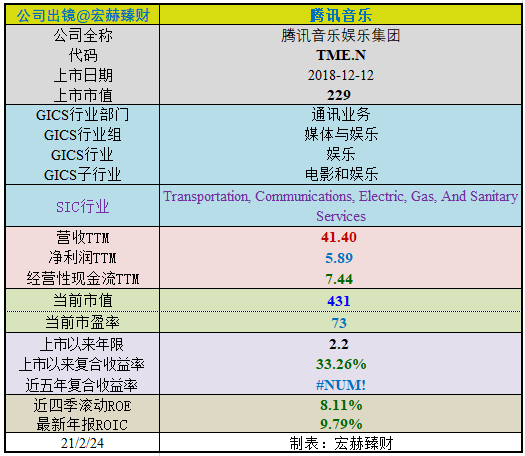

腾讯音乐公司2018年12月12日在美国纽约证券交易所首发上市主板,当天收盘市值229亿美元。

当前市盈率73倍,当前市值为431亿美元。

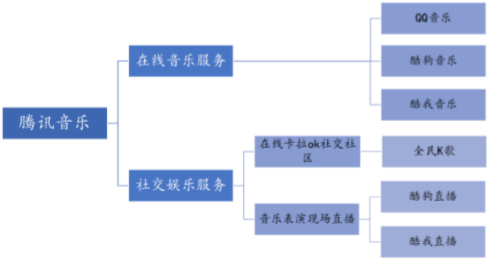

主营产品类别:在线音乐娱乐平台,提供在线音乐和以音 乐为核心的社交娱乐两大服务。

行业地位

(横向战略比较,还需结合主营可比性)

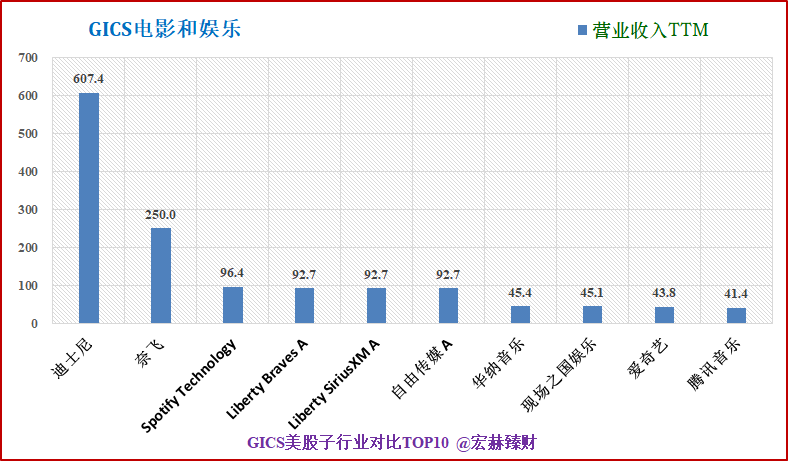

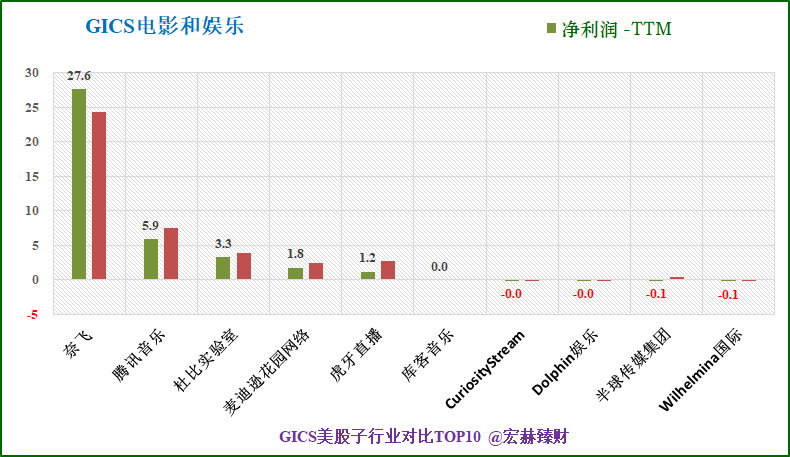

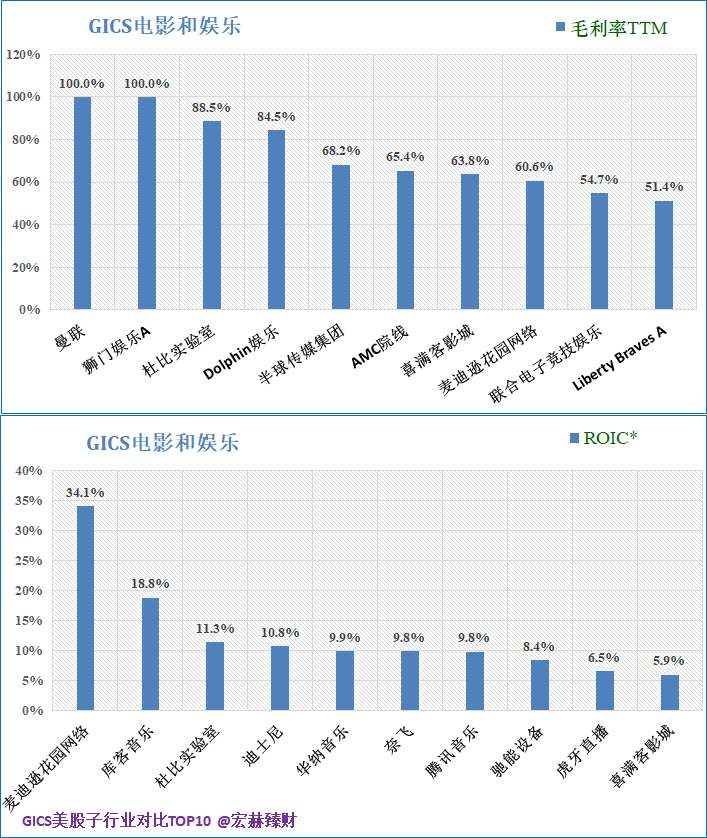

细分行业营收&净利润规模排名Top10(单位 亿)

腾讯音乐营业收入排名【10/32】;净利润排名【2/32】。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取美股上市的GICS行业细分为【通讯业务-媒体与娱乐-娱乐-电影和娱乐】的32家公司。数据为TTM值。

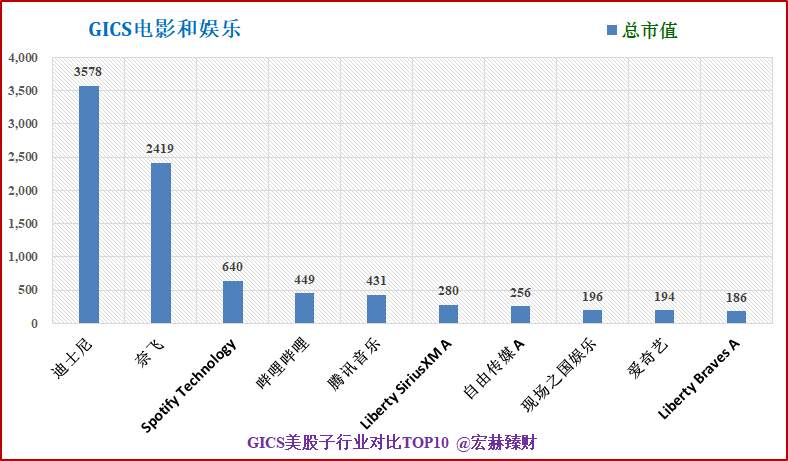

腾讯音乐总市值431亿美元;排名【5/32】。

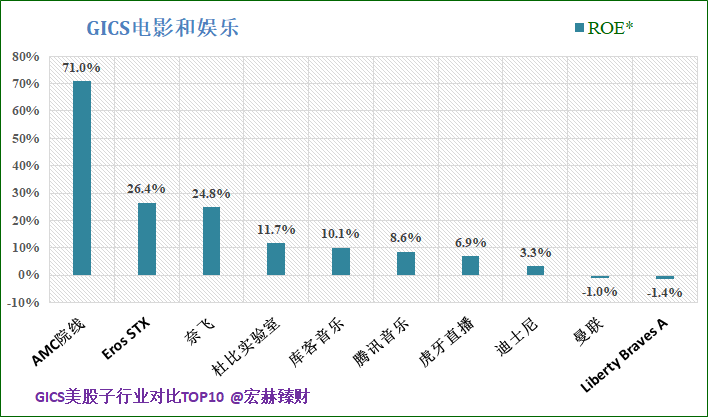

细分行业盈利能力横向对比Top10

腾讯音乐

毛利率32.3%,排名16/32;ROIC*9.8%,排名第7;ROE*8.6%,排名第6。

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

ROE*取值为TTM值和上年度扣非加权值的均值。

需关注细分行业主营业务差异性,可比性。

2

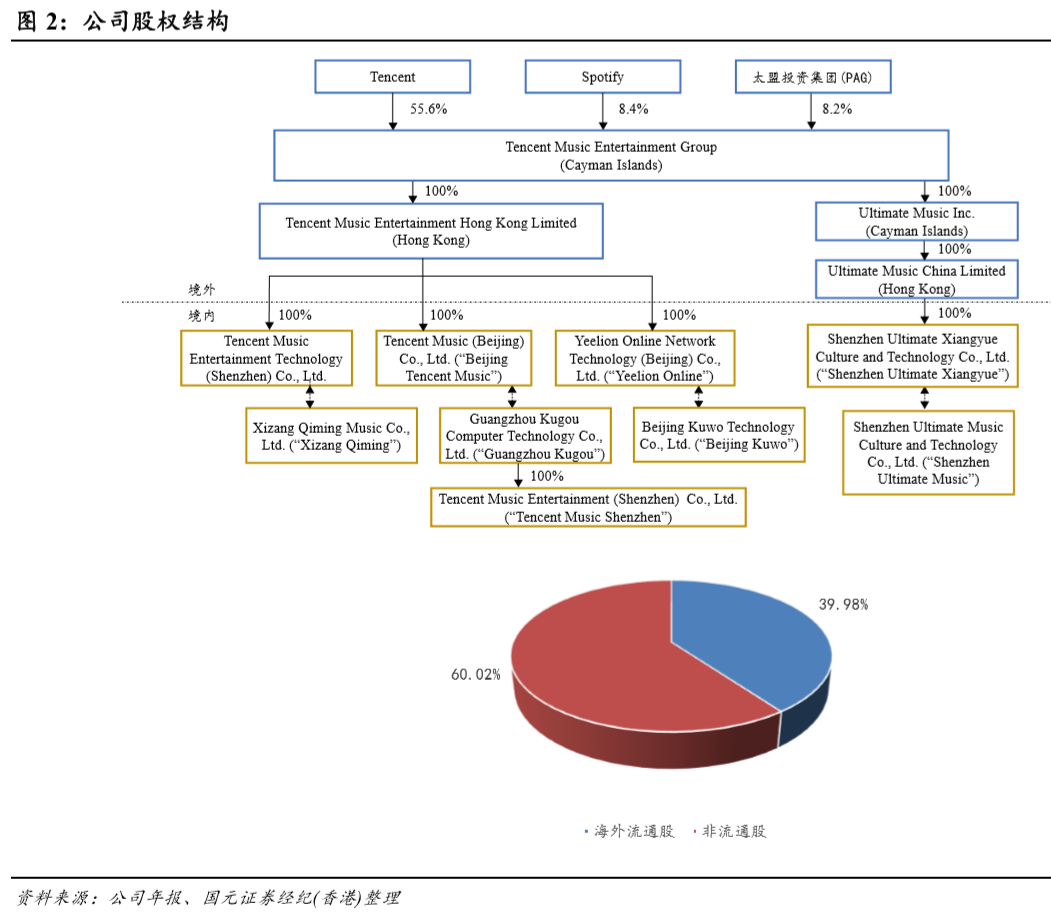

最新股东

截至2020年3月25日,腾讯持有腾讯音乐55.6%的股权,及78.7%的投票权,为第一大股东。腾讯音乐股权结构PAG Capital Limited持股为8.2%,拥有10.4%的投票权;流媒体上市企业Spotify持有8.4%股权,为腾讯音乐第二大股东。腾讯音乐董事及集团联席总裁谢振宇持有4%股权,及4.1%的投票权。

3

营收结构&盈利能力

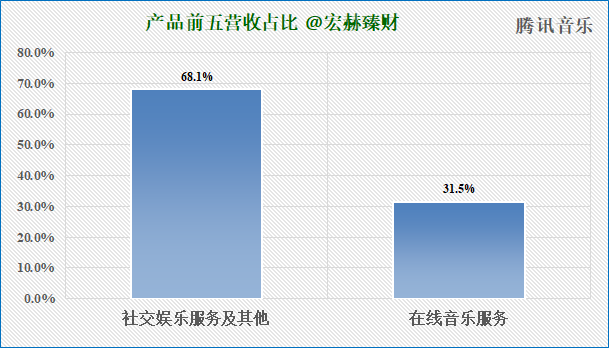

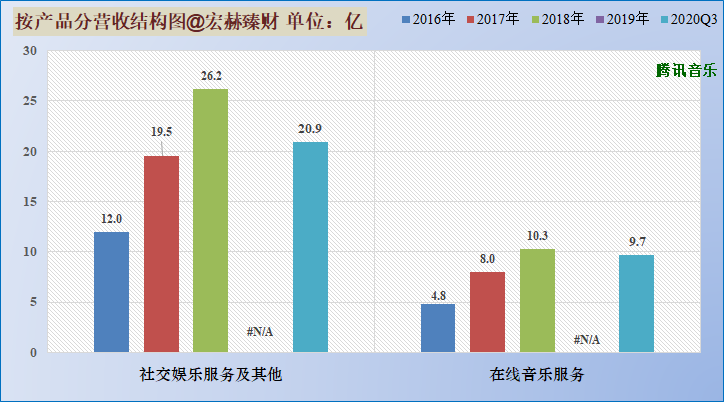

当前产品营收结构图

数据:2020Q3

公司目前营收主要由在线音乐服务、社交娱乐服务构成,目前直播为主的社交娱乐服 务依然是腾讯音乐的主要收入来源。

社交娱乐业务是集团的重要组成本分,是目前TME流量变现最重要且高效的方式。2020Q3社交娱乐服务及其他业务占营收比68.1%。主要由于来自于在线卡拉OK和来自于直播流媒体服务的营收均有所增长。

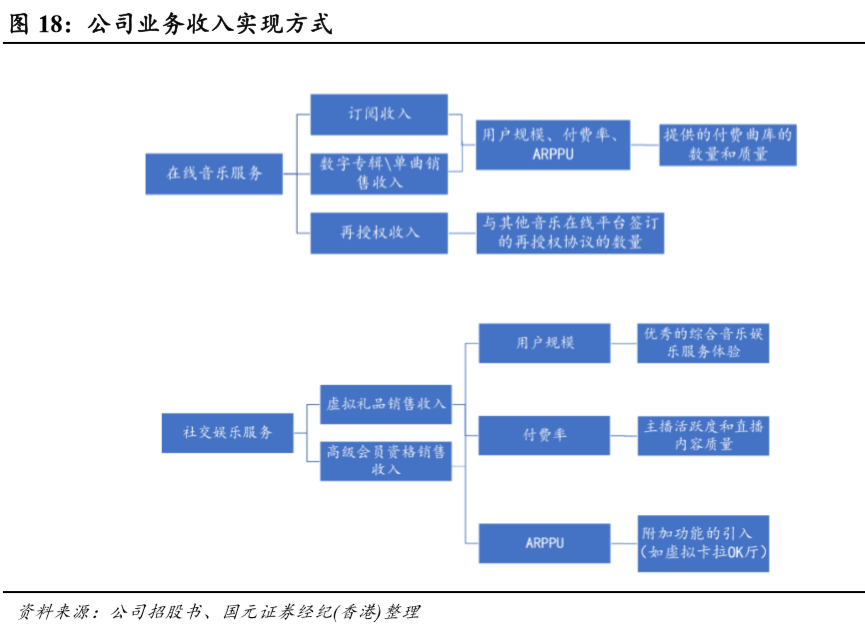

在线音乐服务的收入主要来源于订阅收入、数字专辑或单曲的销售收入和再授权收入。2020Q3该业务占营收比31.5%。在三季度中在线音乐订阅收入实现强劲增长,同比增长55%至人民币14.6亿元,占收入比重提升至19.3%,这主要是三季度在线音乐付费用户创下历史新高达到5170万,整体付费率达到8%。

广告是三季度在线音乐业务非常强劲的增长动力,收入同比增长了100%以上。

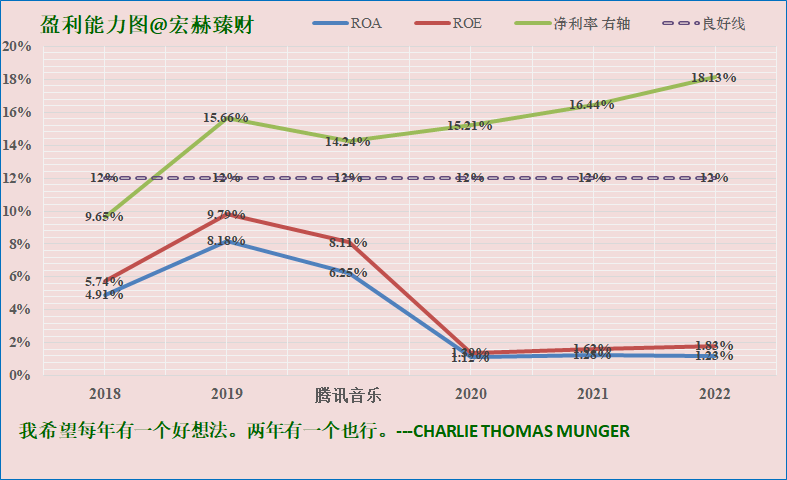

盈利能力图

公司净利率逐步提升至良好线上。

只参考上市之后的数据。

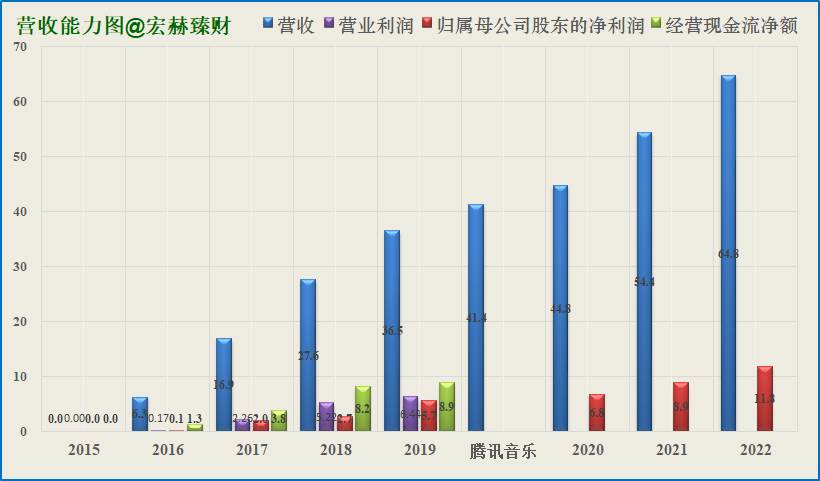

近年营业收入、净利润、现金流及未来三年预测图

公司近几年营收增速有所放缓,但由于业务具备有效的规模效应,因此净利润增长速度明显高于收入增长速度。未来一致预期营收增速较好。

4

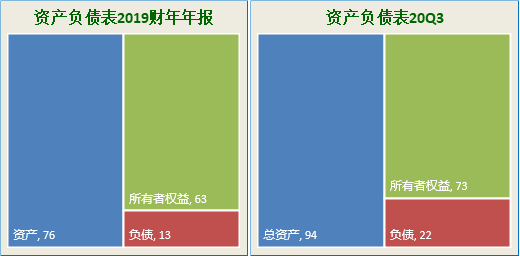

资产负债图

资产结构

(新手看利润表,老手看资产负债表)

资产负债表

2020Q3负债/净资产:30%;负债/总资产:23%。

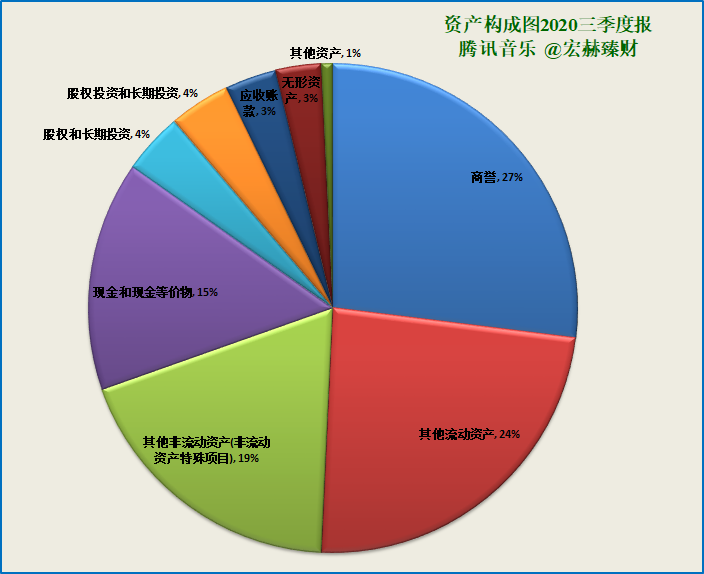

主要资产构成图

[注]:2020Q3总资产【94】亿;净资产【73】亿,负债【22】亿;

20Q3总市值【248亿】;当前时点总市值【431亿】

第一大资产为商誉25.3亿,占比26.8%;2019末占比32.5%。

第二大资产为其他流动资产22.3亿,占比23.6%;2019末占比13.3%。

第三大资产为其他非流动资产17.7亿,占比18.7%;2019末占比11.2%。

5

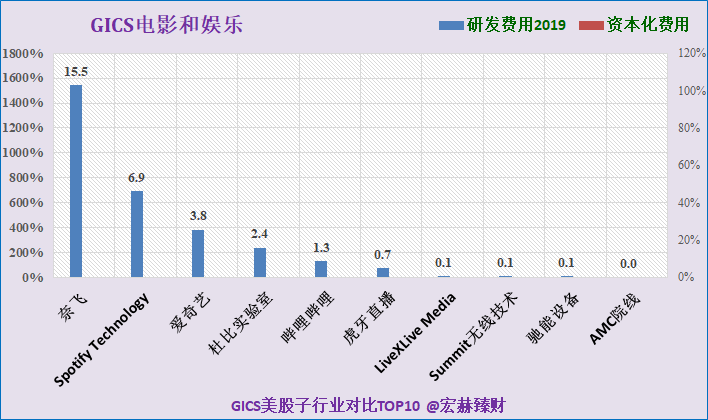

所属GICS子行业研发投入对比

研发投入TOP10

注:研发费用值美股更新至19-12-31。

研发投入三甲:奈飞15.5亿、Spotify Technology6.9亿、爱奇艺3.8亿。

腾讯音乐研发投入0.0亿,在32家GICS“电影和娱乐”子行业研发投入排在第28位。

6

公司经营阐述

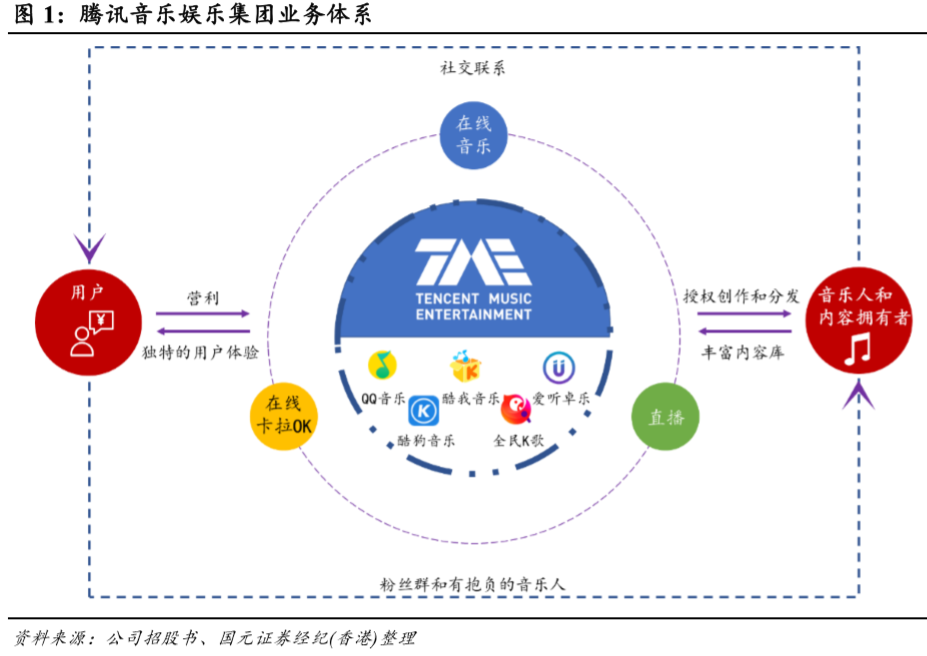

公司主要业务

主要业务:腾讯音乐娱乐集团是中国最大的在线音乐娱乐平台,提供在线音乐和以音乐为核心的社交娱乐两大服务。腾讯音乐娱乐在中国有着广泛的用户基 础,拥有目前国内市场知名的四大移动音乐产品:QQ 音乐、酷狗音乐、 酷我音乐和全民 K 歌。腾讯音乐娱乐为用户提供多元化的音乐社交娱乐产品。

行业状况

2017年中国在线音乐服务的整体市场规模约44亿元,预计到2023年将增长至367亿元,年复合年增长率为42.7%。

中国在线音乐付费率在2018、2019和2020年分别将提高到5.3%、6.3%和8%。在经过两年左右的市场培育及用户习惯的养成,2020年后用户付费率将加速上升,2020年至2023年分别上升5.1%、8.7%和6.9%,最终在2023年达到28.7%。与同类型在线视频行业进行对比,过去在线视频付费比率约为10%左右,目前已经超过40%。

根据美国唱片业协会发布的年终报告,2019年美国录制音乐业务创造了111亿美元的收入,而根据国际唱片业协会IFPI,中国录制音乐市场收入仅为 6.16亿美元,相较于美国而言我国的录制音乐市场还有很大发展空间。从付费率上来看,对比国际主流数字音乐平台Spotify 超过 45%的付费率,可见中国数字音乐内容付费市场还有很大发展空间。

【研报】

公司为中国移动音乐市场领先者,付费提升空间巨大,基于音乐内容的平台能够持续健康发展,稳定的增长和市场地位让公司发展值得长期看好:

①在线音乐业务由于公司掌握了中国总曲库9成以上版权,同时拥有绝大部分 头部音乐内容版权。行业已经正式步入存量红利市场,用户付费意愿和付费习惯将逐渐养成,用户为自己喜爱的音乐内容付费将成为常态。

②社交娱乐业务所处行业已经相对成熟及饱和,但是由于公司拥有庞大的流量 入口优势,因此能够使得业务贡献获得的收入增长,目前该业务和传统秀场 直播平台的数据相比,特别是在ARPPU方面有较大差距,未来还有较大提升空间。

---国元国际

7

初探结果

初探护城河得分及估值评测:【……】