来源:猫头鹰组合投资

第一个问题:集中投资OR均衡投资?

基金越来越出圈了,频繁上热搜,直播出镜,基金经理也有了粉丝团。要问什么基金最火爆?自然是阶段性业绩最突出的基金。这类基金往往重点配置在单一行业或赛道中,重仓龙头个股,在市场风口到来时飞的高度惊呆众生,当风口不在时也能够坚守阵地。

行业型基金经理有他的解释。人的精力是有限的,行研出身的基金经理,对所覆盖的行业有着深入的研究和长期持续的跟踪,对其中的个股拥有较好的资源圈和把握力。选择一个长期向好的行业,能跟住20只股票,深挖一口井,这样做投资的“投入产出比”更高。而且从市场需求看,做“风格不漂移”,能够提供稳定预期的工具型产品,更加容易被投资者看到、理解和接受。毕竟,五千多只主动偏股基金同台竞演,开辟一些新的赛道也不是什么坏事。在一家基金公司中,不同的基金去投资不同的行业。无论市场热点走到哪,基金公司都能“东方不亮西方亮”,总有排名靠前的产品可以卖。这似乎是基金公司、基金经理与投资者的“三赢”。

基金公司中有不同的声音。新春伊始,汇添富基金总经理张晖呼吁大家坚持“均衡配置”,强调长期的平稳增长。“即便是我们的行业基金,我们也要求行业的子行业相对均衡配置。”去年,长信基金副总经理安昀也在半年报中表示,“股市估值处于高位,散户却火爆入场,迅速流入全仓半导体的基金中,这样真的好吗?”

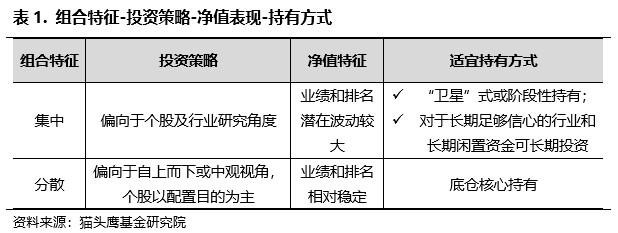

我们认为,集中投资与分散投资各有其优势与适用性。这两种组合特征往往对应着两种投资策略,可能呈现两种净值表现,各有其适宜的持有方式。一般来说,分散的组合往往反映出基金经理宏观和中观的视角,这样的组合业绩和排名一般会相对稳定,适合于“懒人式理财”,长期持有。

基金诞生的本质即是组合投资。法律也规定了,公募基金重仓单一股票不能超过基金资产的10%,从制度上防范了过于集中带来的风险。上投摩根基金公司是一家中外合资的基金公司,在借鉴外方股东摩根资产管理的科学成熟海外投资经验后,公司形成强调组合管理,重视业绩基准,注重风险控制的投资管理风格。旗下明星基金经理孙芳作为一名女性,在风控和组合管理中表现得更加敏感与务实。在与我们的访谈当中,孙芳表示:

“既然是组合,就一定要记住它是多种不同权益资产、不同特点权益资产的组合。我自己的做法是不会把它集中在一类的行业、一种属性的股票上。单一行业再好,也不会配到一个极高的水平,去期待这个行业有多大的爆发。所以进行不同行业、不同产业周期特点的组合,这是首先会考虑的。”

“我其实对成长和大家传统所说的价值,都不排斥,我也不会忽视平时的比较和衡量,都会把这两类风格都纳入视野,对组合来讲,我会确定一个重点,同时在有重点的情况下,会做一个适当的平衡。”

“我们的产品都有业绩基准,首先我要保证我的基金能够跑赢我的基准,这是基本的要求。在做行业配置的时候,我不会完全忽视掉我基准的行业配置,我会把它作为基本的参照物去看,在它的基础上增配或者减配。这是一个大的原则。”

“我希望通过分散来控制风险,或者说波动度。我自己内心有对单一个股持仓上线的警戒线,一般比较好的公司,但是没有达到我非常认可的情况下,我一般不会买到6%。”

从近两年数据看,孙芳所管理的上投核心优选基金的持股集中度在30~50%之间,平均值为40%。在行业和个股上适度均衡分散,是孙芳带给投资者的第一重保障。

第二个问题:抱团投资OR远离热点?

基金抱团是当下另一个热点。在经济结构转型的大背景下,机构不约而同地重仓“核心资产”,推升了少数个股的上涨,继而进入基金净值上涨——基民涌入——“核心资产”继续上涨——基金净值继续上涨的循环。头部百只百亿以上基金,对“核心资产”的市场定价享有话语权。在抱团股上涨时,市场“全局是海水,抱团是火焰”。2020年,A股收益的中位数在0附近,而偏股基金整体上涨50%。对于看好、不看好和恐高“核心资产”的基金经理,在这样的市场环境中该如何自处?春节后抱团股大幅下跌,对于希望获得绝对收益基金投资者,选基时如何看待基金的“抱团度”?

我们认为,长期来看,我们选择的是具有经过验证且可持续的成熟的投资框架的基金经理。这类基金经理的持仓与“抱团股”的关系并无一定之规。

1)他有可能是抱团股的中心。作为长期看好和较早介入这些股票的基金,他有可能是不经意间“被抱团”,而被推上了巅峰。

2)他有可能完全没有持有“抱团股”。作为高度独立思考的的基金经理个体,他有他看好的赛道和股票,在他的赛道上做出了收益。

3)他有可能持有了部分“抱团股”。他看到了抱团股的机会,并不因为“抱团”而避之不及,也不因为“抱团”而趋之若鹜。他内心对股票自有一把标尺,在适当的时候买卖,来去自如。

对市场中期热点和审美偏好保持关注、研究和适度参与,能够平滑净值和排名波动,创造较好的持基体验。持有抱团股并不能否认基金经理的“独立性”。上投摩根的孙芳属于第三种基金经理。持有抱团股也不妨碍她同时投资于估值低的非热点板块,作为安全边际的底仓。持有抱团股更不能被武断判定为基金经理“追热点”,对于短期题材炒作,孙芳是非常冷静的。她说:

“我要先找到一个主战场。我会通过去做宏观经济周期的分析和行业的跟踪,寻找到比较中期,投资机会相对较好的领域。对我来讲,我觉得这个赛道要足够的长,也就是说这一类风格持续的时间长,后面需要有很多基本面的因素去支撑。其次它也要足够的宽,它能够标的比较多,能够去纳入组合的行业也要比较多。”

“众争勿往,大家非常争先恐后,要往那里涌去,特别是新概念出现的时候,大家都觉得太好了,未来爆发性很强,谁都能在里面分一杯羹,这个时候冷静一下,不要投机,这完全是机会主义,因为你没有研究,也没有任何认证的机会,我们是机构投资者,所以一定会组织相应的研究力量,所以像主题投资,特别是早期的主题投资,我们基本上不碰。”

第三个问题:自下而上OR自上而下?

多数基金经理选择了自下而上,能紧紧把握住个股,就能把握住净值。而我们同时也着意关注自上而下的基金经理。沉浸在个股中,往往容易忘记外面变了天,在市场剧变时容易措手不及。有时候,变化不是发生在公司内,而是发生在千里之外。自上而下的基金经理,通过长时间的训练,往往对宏观经济、行业周期具有一定前瞻性,能够较好地应对市场上比较大的变化。上投摩根的孙芳采用自上而下与自下而上相结合的方式,相互印证,相互促进。

在2021牛年春节过后市场迎来剧变,核心资产、周期行业、小市值个股都将何去何从?不妨关注目前正在发行的上投摩根行业睿选基金(001236)。资深基金经理孙芳掌舵,用均衡的配置、稳健的风格、前瞻的能力,为您的投资保驾护航。

“我的组合管理当中,宏观、中观、微观派什么用场?我希望我的组合像比较稳定,同时又能够自我进化的生态性建筑,它是一套房子,首先要有框架,构建主体框架的时候,用到自上而下的方法比较好,我要保证它是安全的,能够符合和适应它所在的条件和气候环境,能抗风险,以后也能扩增、与时俱进。

在这个基础上,我们可以对房屋的内部进行功能的分区,分几层?大概实现什么样的功能?我觉得这个时候行业的配置会起到主要的作用,因为每个行业有不同的属性,在不同时期更加完全不一样的,所以这个时候考虑行业配置是最主要的事情。

如果说这些做完了,房屋的主要功能或者定位已经确定了,我们再往里面放内容,不管是家具、电器、软装等等,就是为了让它更精彩,让居住在其中的人体验更好,我希望宏观、微观、中观就像房子构建中的作用,大概是这么一个构建关系。”

“我们在自上而下的时候,为什么想要研究经济周期、行业周期,就是想通过跟踪研判,能够比较早地敏感的发现变化,然后你就会更迅速地组织力量去研究验证,这个是很重要的一点。”