来源:中金宏观

摘要

我国出口“神秘的韧性”其实不神秘:2020年下半年防疫物资贡献了出口增速的30%,海外财政刺激带动的居家产品需求亦推高了我国消费品出口。海外复工复产一方面会使得部分出口订单回流疫情之前的出口地,但海外复工复产本身又带动了我国资本品与中间品出口。综合来看,近期甚至今年二季度出口可能仍然比较强劲。

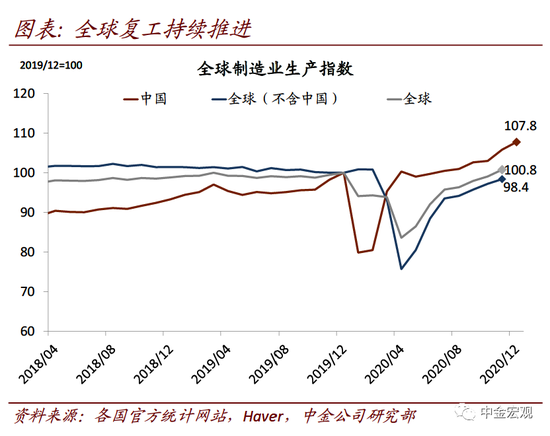

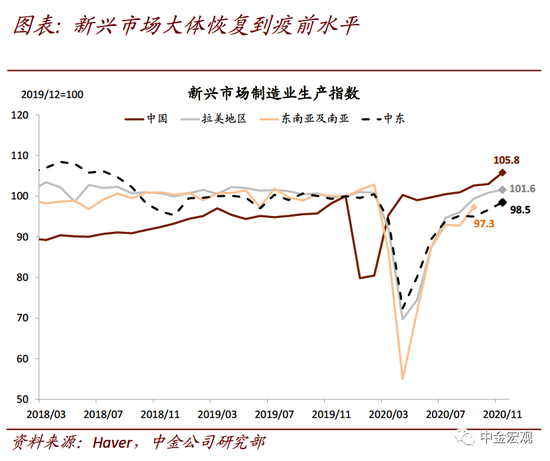

全球复工稳步推进,中国出口仍然强劲。我们选择了全球主要国家的制造业增加值(去除价格因素)编制了制造业生产指数,以2019年12月的制造业生产水平为100、并对数据进行了季节性调整,样本覆盖全球制造业增加值的86%。截至2020年11月,全球制造业生产指数为100.8、全球不含中国制造业生产指数为98.4,意味着全球制造业生产已经基本恢复到疫情前水平,但中国出口依然强劲增长。

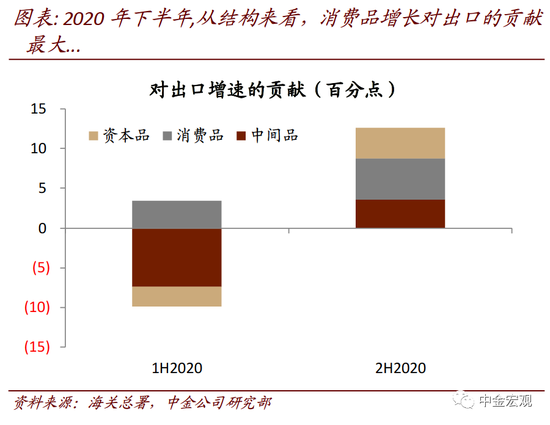

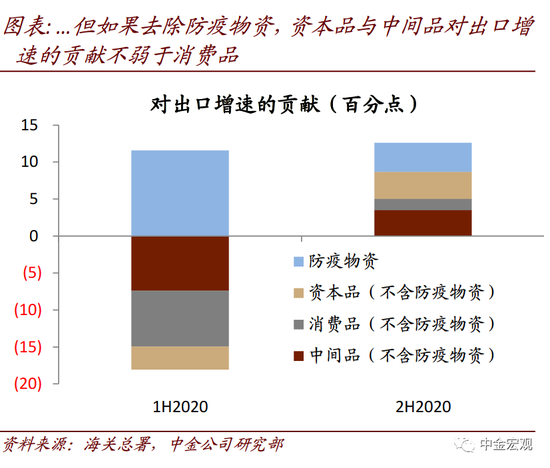

2020年下半年消费品是我国出口一大亮点,但是如果去除防疫物资,资本品与中间品对我国出口增速的贡献显著大于消费品。我们采取大数据的手段,收集了2003-2020年一万余种产品的出口金额,并结合HS与BEC分类标准,将中国的出口拆分为资本品、消费品、中间品。2020年下半年,中国出口增速(以美元计价)为12.6%,较上半年-6.5%的同比增速明显回升。分项来看,2020年下半年消费品对出口同比增速贡献5.2个百分点。将防疫物资除掉后,2020年下半年消费品出口对总出口增速的贡献为1.5个百分点,而中间品与资本品出口对总出口同比增速的贡献分别为3.5个百分点与3.7个百分点。

美国需求的强劲恢复是中国出口的重要支撑,2021年上半年,中国出口仍有望维持较强增速,大幅下滑的可能性并不大。相比欧洲、日本,美国内需恢复更为强劲。美国居民部门需求的快速复苏主要体现在商品消费与地产投资,企业部门则体现在信息设备投资高速增长。美国内需从直接与间接两个层面影响中国出口,历史上中国的出口周期与美国内需周期几乎大体同步。部分反映基数效应,我们之前预测2021年上半年出口同比增长18%左右,高于市场平均值。结合上面的分析,我们认为这个预测比较合理,实现的可能性比较大。

从结构上来看,消费品的贡献或有所下降,投资品及中间品的贡献将有所上升。疫苗对传统医疗物资的替代、服务消费对商品消费的替代导致美国消费对中国出口的拉动效应减弱,但与服务相关的商品消费,比如与出行相关的衣着消费,可能成为新的增长亮点。投资需求目前仍有上升空间,有利于资本品及中间品的出口。考虑到中国出口中的中间品及资本品总占比明显高于消费品,短期内出口仍有支撑,但后续仍需观察资本开支周期的演变。

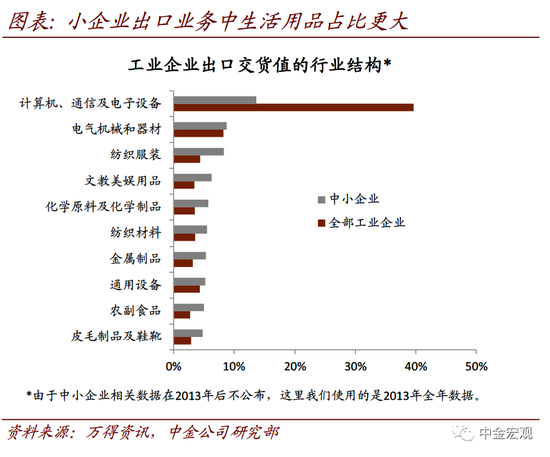

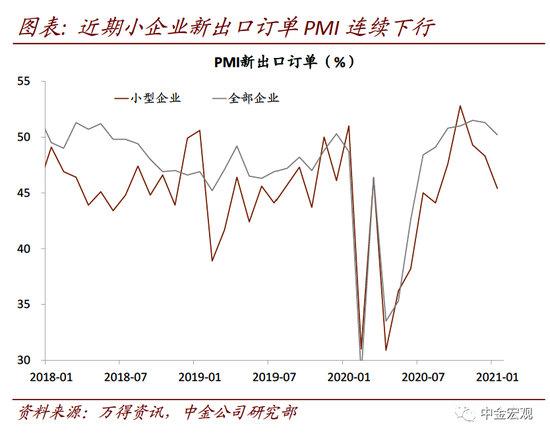

短期内出口仍有支撑,但部分小企业面临压力。一方面,小企业出口业务中生活用品占比更大,资本品及中间品行业占比相对较小;另一方面,根据我们的草根调研,对成本敏感、议价力低的中小企业而言,在运价高企、原材料涨价和汇率升值三重压力下,有的遭受亏损,出口意愿已开始下降 。近期小企业新出口订单PMI连续下行,可能已经反映出相关压力。

一、全球复工稳步推进,中国出口仍然强劲

我们编制了全球以及各重点区域的制造业生产指数。我们选择了全球主要国家的制造业增加值(去除价格因素)编制了制造业生产指数,以2019年12月的制造业生产水平为100、并对数据进行了季节性调整,样本覆盖全球制造业增加值的86%,这一比例高于OECD国家工业增加值占全球的比例(55%左右)。

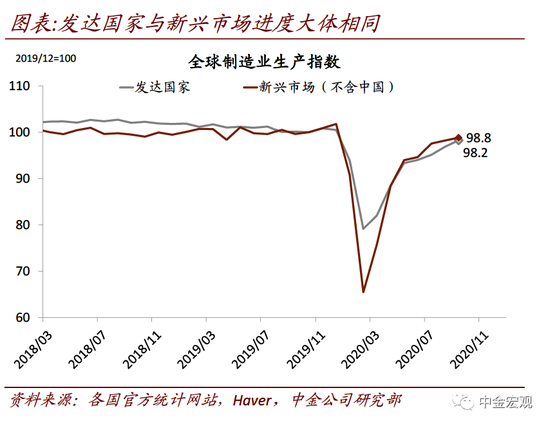

截至2020年11月,全球制造业生产指数为100.8、全球不含中国制造业生产指数为98.4,意味着全球制造业生产已经基本恢复到疫情前水平。中国复苏领先全球,发达国家与新兴市场国家复产节奏大体相同。

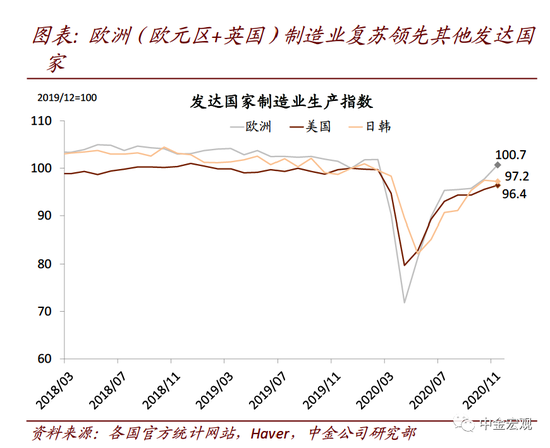

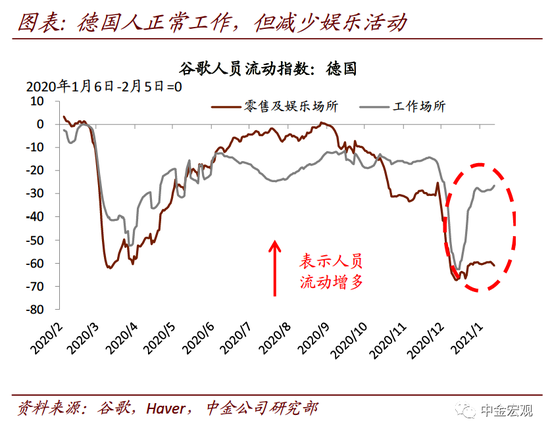

►2020年11月,发达国家制造业生产指数为98.2,欧洲的制造业生产恢复快于日韩与美国。2020年11月,欧洲、美国、日韩的制造业生产指数分别为100.7、96.4、97.2,欧洲的复苏更为领先。从一些微观数据上,我们发现欧洲正在逐渐适应疫情下的工作方式。从谷歌人群流动指数来看,近期欧洲工作场所人流上升,但消费娱乐场所人流仍然处在低位,显示欧洲 “上班影响较小、娱乐影响较大”的工作生活状态,类似于中国刚刚复工时的情况,但在美国尚未发现类似现象。

►2020年11月新兴市场(不含中国)制造业生产指数为98.8,基本接近疫前水平,但离趋势增长仍有较大距离。根据我们的数据,拉美地区制造业生产已经超过疫情前水平,东南亚及南亚、中东地区的制造业生产水平也仅略低于疫前水平。但考虑到样本国家在2015-2019年工业增加值年均实际增速约4%,目前其复工进度仍明显低于其趋势增长水平。

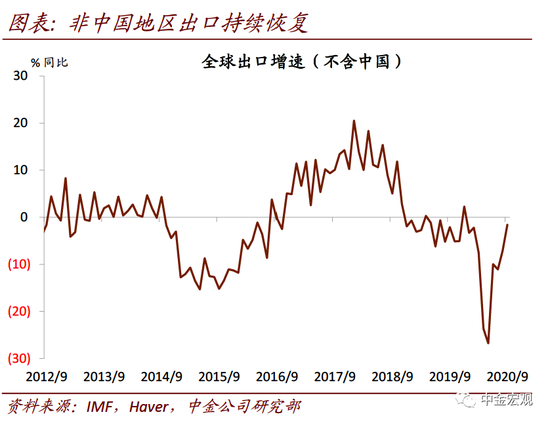

在全球复工不断推进的背景下,中国出口增速并未停止上行。虽然全球复工在2020年下半年来不断推进,但中国出口增速仍然保持高位,并在4季度进一步攀升;虽然2020年12月出口增速较11月的20.6%(美元计价)回落至18.1%,但主要受到基数走高的影响(2019年12月出口同比增速8.1%,2019年11月出口同比增速-1.3%)。不仅是中国,近期更新的贸易数据显示去年下半年全球出口复苏节奏也并不慢.

全球复工不断推进、中国出口增速仍加速上行,这反映海外的需求比较强劲。实际上某些经济体的需求增长快,虽然海外的生产一直在复苏,但是整体仍然没有恢复到疫情之前,更没有满足某些经济体需求,这部分解释了为何中国的出口仍然比较强劲。那么,是消费品还是资本品需求在支撑中国的出口呢?向前看,这些需求将会如何变化呢?

二、消费品对出口贡献不及资本品和中间品

在回答第一部分最后提出的问题之前,我们有必要对中国出口做一个拆分——外需到底来自于消费品、资本品还是中间品?消费品指最终消费品;资本品指用于生产的机器设备等;中间品则是用于再加工或者用于供别种产品生产使用的物品。进行这样的拆分,可以让我们更加细致的识别出口需求的来源。在本文中,我们按照BEC的分类方法对中间品、消费品、资本品进行拆分。

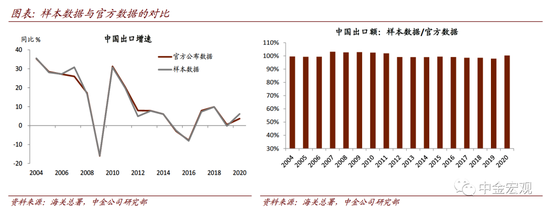

海关传统公布的数据HS2位分类下,每一类中几乎都同时包括中间品、消费品、资本品。为此,我们采取大数据的手段,收集了2003年-2020年一万余种产品的出口金额,并结合HS与BEC分类标准,将中国的出口拆分为资本品、消费品、中间品。同时,考虑到疫情的特殊性,根据中国海关的防疫物资分类标准,我们区分出了资本品、消费品、中间品中的防疫物资[1]。防疫物资以消费品为主,也包括部分资本品,例如医院购置的专业呼吸机。以上数据可以追溯到2003年,并且可以更新至2020年12月。

虽然自下而上建立的数据库存在一些瑕疵,但多项指标表明我们的样本可以支持进一步的研究。第一,从总金额来看,我们的数据库与海关在月报中更新的数据偏差并不大,2003-2020年期间,样本数据与官方数据差距最大为3%,平均差距为0.1%。第二,从总增速来看,我们的数据库与海关数据显示我们自下而上构建的出口数据库与海关公布的数据基本一致。

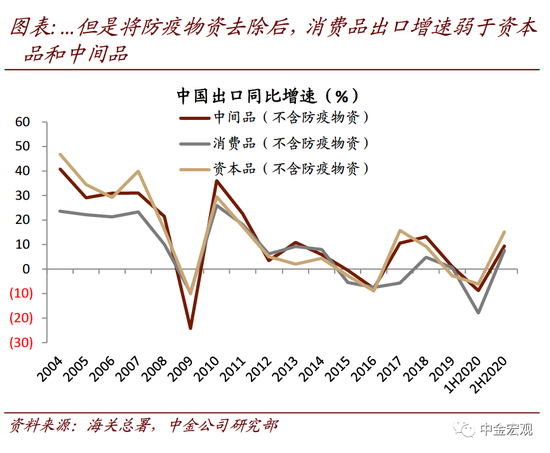

从结构来看,消费品增长对出口的贡献最大。2020年下半年,中国出口增速(以美元计价)为12.6%,较上半年-6.5%的同比增速明显回升。分项来看,2020年下半年消费品同比增速达到24.2%,对出口增速贡献5.2个百分点,占到全部增长的41%。相比之下,2020年下半年中间品、资本品出口增速分别为9.4%和15.8%,对总出口增速的贡献分别为3.5和3.9个百分点。

但如果去除防疫物资,资本品与中间品对出口增速的贡献不弱于消费品。2020年下半年,防疫物资出口同比增速达到261%,对总体出口增速的贡献达到3.9个百分点。将防疫物资除掉后,2020年下半年消费品出口同比增速为7.5%,对总出口增速的贡献为1.5个百分点。而将防疫物资除掉后,2020年下半年中间品与资本品出口同比增速分别为9.4%与15.1%,对出口同比增速的贡献分别为3.5个百分点与3.7个百分点。

综上,我们大体可以得出这样一个观察:消费品、资本品、中间品的出口在2020年下半年均较为亮眼,除掉防疫物资后,资本品和中间品出口增速甚至强于消费品。

同时,我们也对第一部分的问题有了一个更深入的了解:非防疫物资的消费品、资本品、中间品的需求来自于哪里呢?这些需求还可以持续么?

三、美国的强劲需求是出口的重要支撑

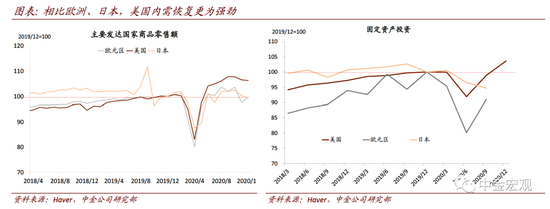

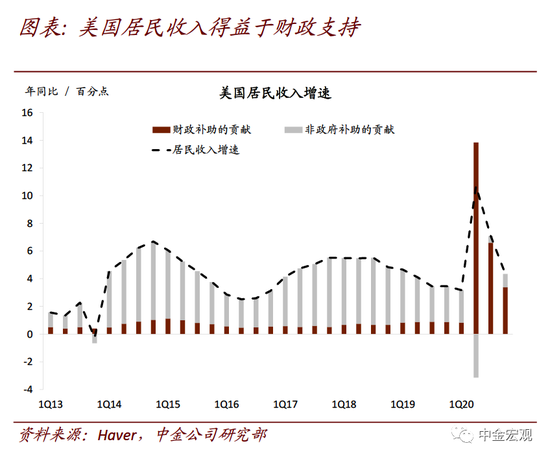

相比欧洲、日本,美国内需恢复更为强劲。从商品零售来看,2020年下半年以来,美国恢复情况持续好于日本与欧元区。2020年下半年,美国商品零售同比增长7.0%,同期欧元区同比仅增长1.4%,而日本则同比下跌1.4%。从固定资产投资来看,2020年4季度美国的固定资产投资同比增速已经转正,日本及欧元区数据只公布到2020年3季度,但恢复进度明显慢于美国。美国内需的快速恢复得益于财政的强力支持:2020年全年,美国居民收入同比增长6.3%,其中政府转移收入同比增长37.1%、对居民收入增速贡献6.2个百分点。

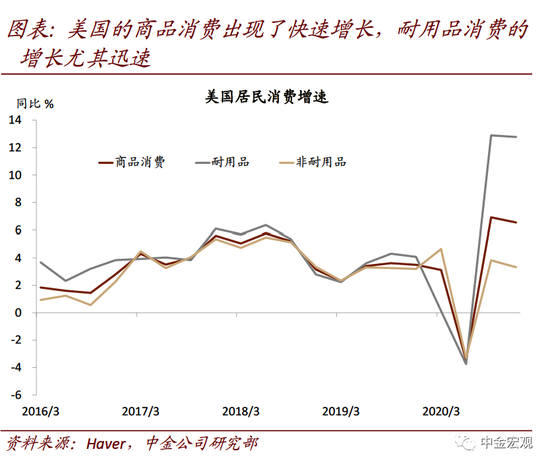

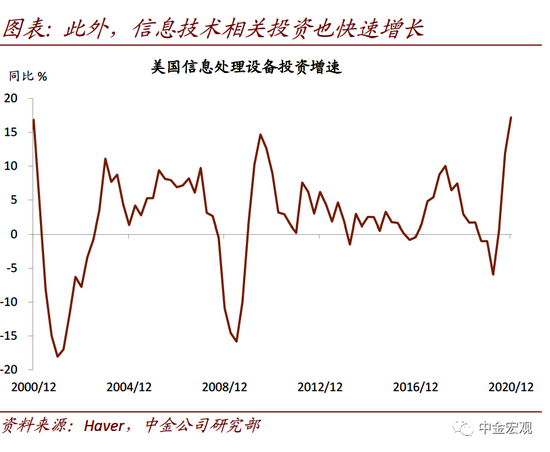

美国居民部门需求的快速复苏主要体现在商品消费,以及地产投资、信息设备投资高速增长。在居民收入快速反弹的背景下,美国的商品消费出现了快速增长,耐用品消费的增长尤其迅速。2020年下半年,美国居民商品消费同比增长6.7%,耐用消费品同比增长达12.8%,这一增速为2000年1季度以来新高。此外,美国住宅投资增速也不断攀升,2020年下半年同比增速达到15.1%。此外,信息技术相关投资也快速增长,2020年下半年信息处理设备投资同比增速为14.6%,4季度为17.2%、为2000年以来新高。

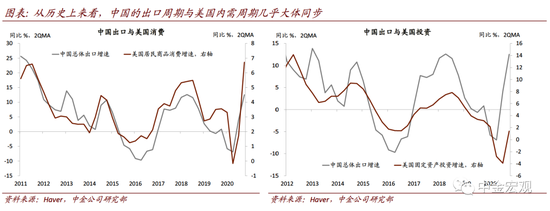

美国内需从直接与间接两个层面影响中国出口。2020年下半年,中国对美出口同比增长25.1%,明显高于总体12.6%的同比增速;虽然对美出口仅占中国总体出口的18%,但是对美出口对2020年下半年中国总出口增速贡献了4.1个百分点、占全部增长的33%。在美国需求的驱动下,其他国家工业生产恢复、出口上升,可能也加大了对中国中间品及资本品的需求。因此,从历史上来看,中国的出口周期与美国内需周期几乎大体同步。

四、短期内出口仍有支撑,结构将切换

那么往前如何看待中国的出口增速呢?2021年上半年,中国出口仍有望维持较强增速,大幅下滑的可能性并不大(不考虑基数原因)。部分反映基数效应,我们之前预测2021年上半年出口同比增长18%左右,高于市场平均值。目前来看,考虑到美国新一轮的财政刺激方案以及近期较强的投资动能,我们认为这个预测比较合理,实现的可能性比较大。但结构上来看,消费品的贡献或有所下降,投资品及中间品的贡献将有所上升。主要原因如下:

第一,美国消费需求对中国出口的拉动可能有所减弱,但部分必选消费品可能成为亮点。

► 高基数下居民收入增速难再上行。如前文所示,2020年美国财政大幅扩张是居民收入增加的主要驱动力,虽然拜登政府仍在寻求通过1.9万亿美元新一轮的财政刺激计划,但这一计划与共和党提出的规模相差过大,最后是否能够顺利通过、通过的规模是多少仍有不确定性。即使获得通过,美国居民收入增速也难以达到去年高点。

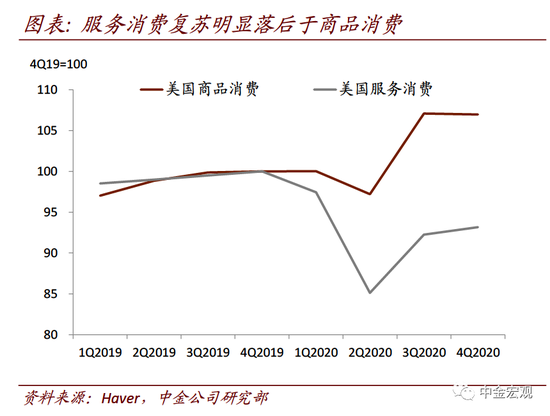

►此外,考虑到两种“替代效应”,居民消费对中国出口的拉动可能会有所减弱。第一种替代效应是疫苗对传统医疗物资的替代。与2020年不同,疫苗将替代防护服、口罩、呼吸机等,成为2021年最重要的医疗物资,但从目前的的产能状况来看,中国疫苗很难在2021年大规模向国外出口。第二种效应是服务消费对商品消费的替代。2020年,服务消费复苏明显落后于商品消费,随着美国近期新增感染回落、疫苗接种进一步推进,服务消费有望接替商品消费成为复苏重点,然而从总量上讲,服务消费对出口的拉动可能没有商品消费那么高。但与服务相关的商品消费,比如与出行相关的衣着消费,可能成为新的增长亮点。

第二,开工及投资需求目前仍有上升空间,短期内对出口仍有支撑,后续仍需继续观察资本开支周期的演变。

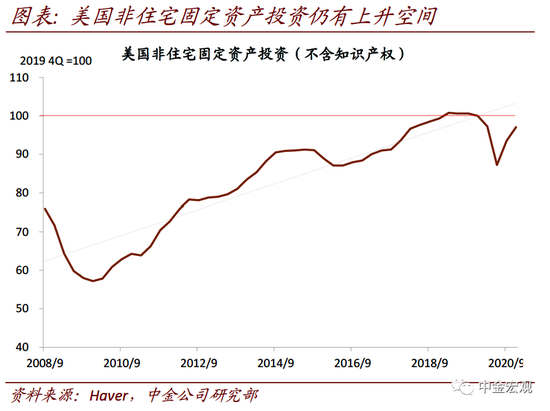

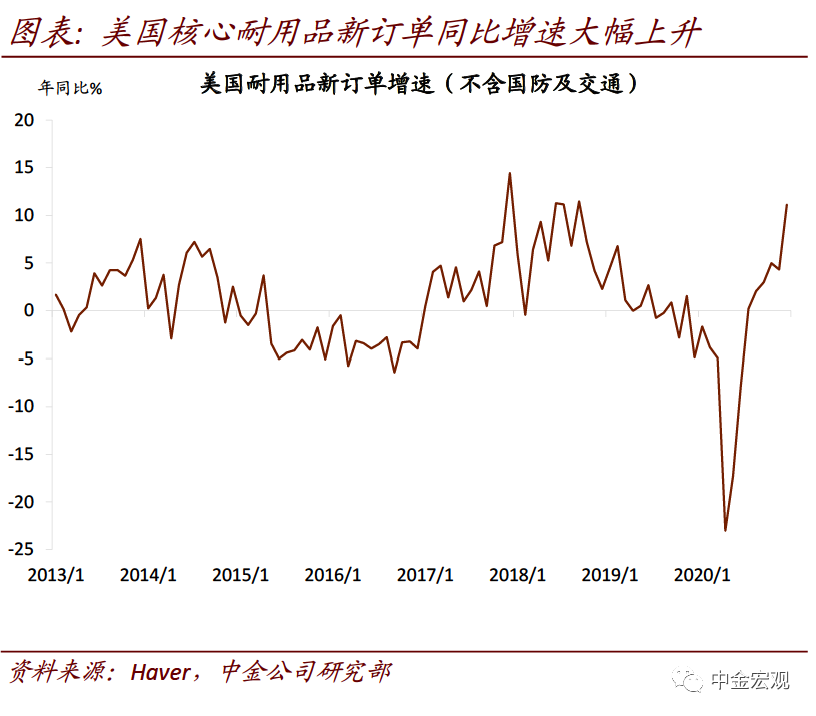

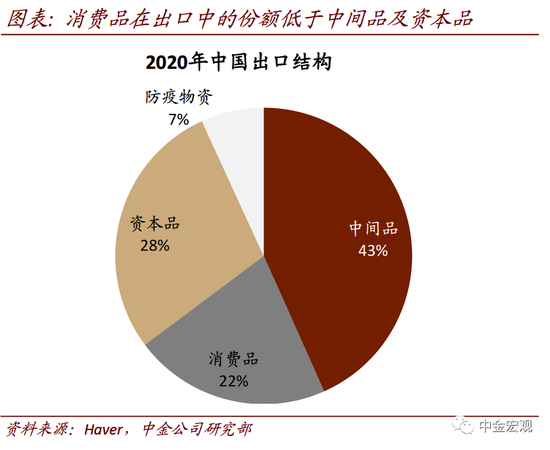

►投资需求有所加速,对出口仍有支撑。2020年下半年以来,美国非住宅固定资产投资逐步恢复,但是目前尚未回到疫前水平、仍有上升空间。此外,我们观察到美国核心耐用品新订单同比增速大幅上升、于2020年12月达到11.1%。美国企业部门投资需求的上升有望拉动全球资本品和中间品的出口,中国亦有可能从中受益。2020年中国对全球出口中,消费品所占比例都要低于中间品及资本品,投资需求上升对中国出口的支撑可能不容小觑。2019年我国出口分布如下:中间品46%,资本品28%,消费品24%,防疫物资2%。

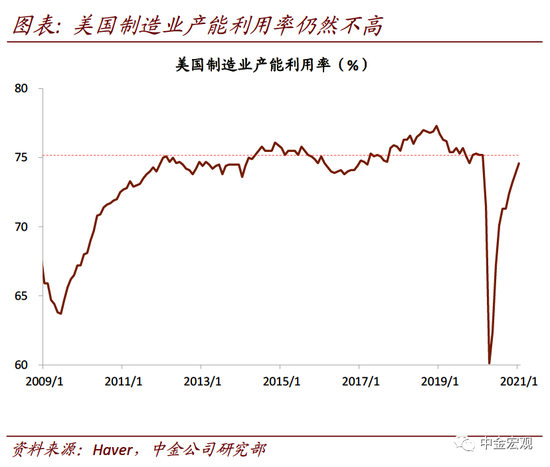

►然而,全面资本开支周期是否启动有待观察。虽然我们已经看到美国投资需求加速的信号,但是美国目前的产能利用率目前并不算强,2021年1月,美国制造业产能利用率为74.6%,仍然低于疫情前水平以及2013-2019年的平均水平(75.2%)。目前的产能利用率水平可能还尚不支持企业部门投资的持续走高。此外,根据我们此前的研究,虽然在疫情期间接受了政府的大量救助,但美国企业债务水平仍然呈上升趋势,企业是否有能力持续进行资本开支也值得关注[2]。如果后期美国财政刺激顺利通过、拜登关于基建的法案也能得到落实,那么不排除资本开支周期持续上升的可能,有可能进一步推进中国出口。

虽然短期内出口仍有支撑,但部分小企业可能仍然面临压力。一方面,小企业出口业务中生活用品占比更大,资本品及中间品行业占比相对较小;另一方面,根据我们的草根调研,对成本敏感、议价力低的中小企业而言,运价高企、原材料涨价和汇率升值三重压力下,有的遭受亏损,出口意愿已开始下降[3]。近期小企业新出口订单PMI连续下行,可能已经反映出相关压力。

[1] 这里的防疫物资具体到HS 6位编码,包括口罩、防护服、体温计、呼吸机、检测试剂等,具体编号详见海关公告 http://www.customs.gov.cn/customs/302249/302270/302272/3044873/index.html

[2] 请见我们2020年12月28日发布的专题报告《美欧企业破产和债务:盲点何在?》

[3] 请见我们2021年1月31日发布的专题报告《复苏:有亮点,也痛点》