play向前向后

play向前向后 来源:恒生前海基金

图 说 行 情

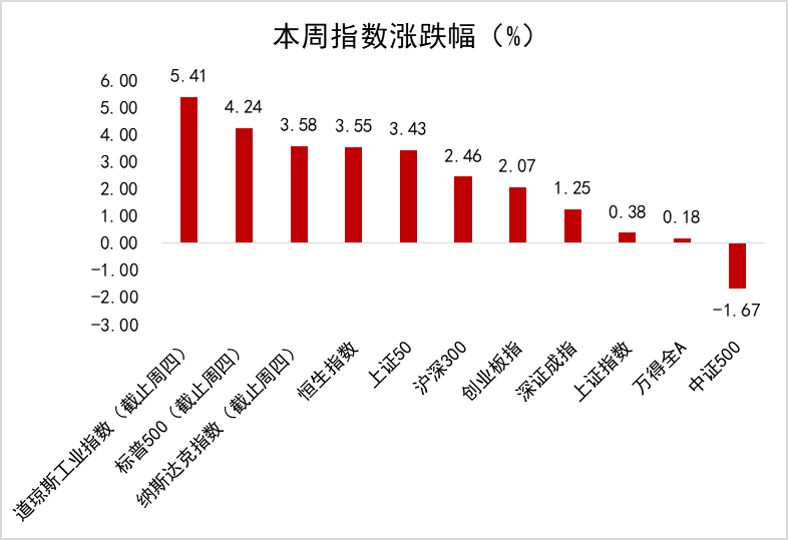

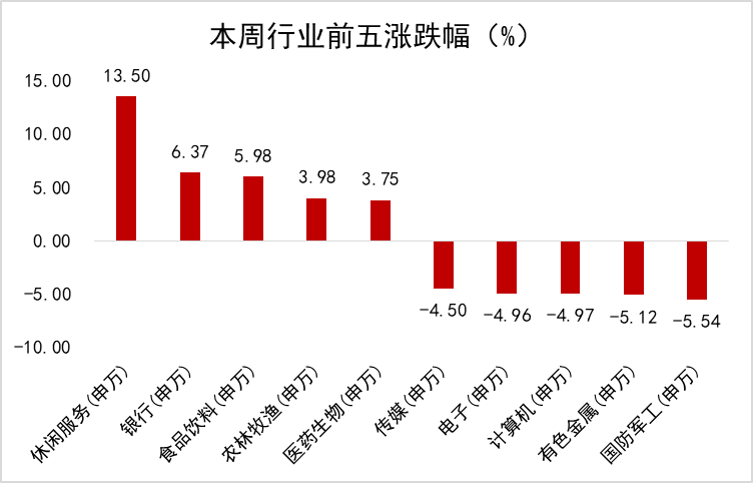

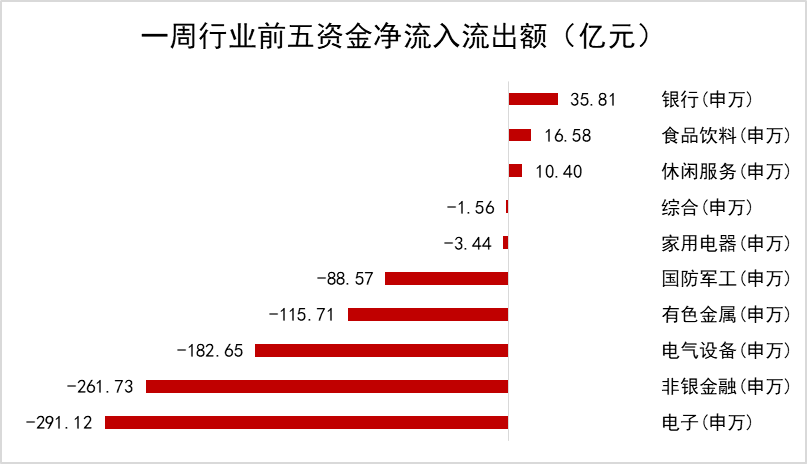

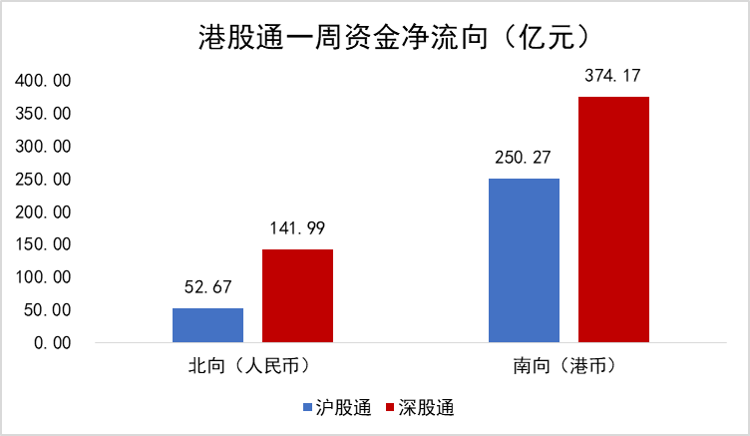

数据来源:WIND,恒生前海基金整理。图一至图三数据区间:20210201-20210205,其中道琼斯工业指数、标普500指数、纳斯达克指数的数据截至20210204。图四数据区间:20210128-20210204。

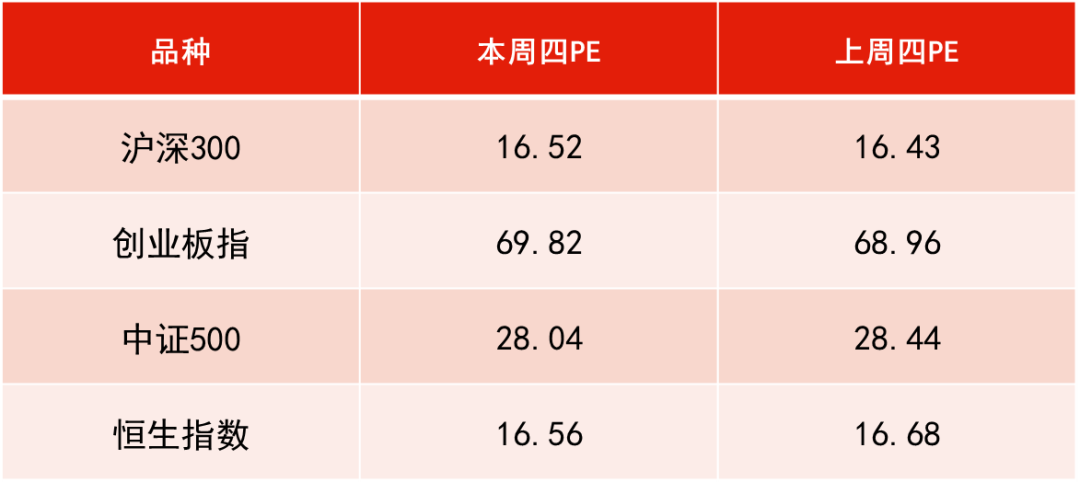

估 值 看 市

数据来源:WIND,恒生前海基金整理,数据区间:20210128-20210204。

投 资 策 略

本周点评:

本周上证指数上涨0.38%,深成指上涨1.25%;消费者服务、食品饮料领涨,综合金融、传媒领跌。

本周央行流动性操作相对偏紧,同时2月4日DR007开盘价从2.2%升至2.32%,是近两年来首次上行,因而对流动性造成扰动。除了春节、月末等因素外,随着经济扩张进入中后期阶段,通胀或将温和上升,预计货币政策将回归常态化,呈现中性略偏紧的态势。

总体来说,本周市场受流动性扰动,叠加春节临近,部分投资者出于避险考虑可能会兑现收益,降低仓位,使得估值较高的板块有所承压。

春节临近,消费和食品饮料板块受消费升级因素利好,“就地过年”的城市消费替代效应明显,催生线上购物、居家娱乐、在线办公等“宅经济”的发展。同时居民对猪肉消费需求预计将有持续明显增长,也需要关注猪肉价格的波动是否会短期对通胀超预期形成扰动。且随着春节之后两会的召开,各个产业政策会逐步推出,带来结构性机会。同时在年报阶段,年报业绩及质地较好的板块有望获得较好表现。反之,应重点注意防控业绩不及预期或是踩雷的风险。

下周展望:

年报阶段,建议选择年报业绩及质地较好的板块及个股,同时受到海外不确定性因素影响,叠加板块估值因素,预计市场短期会有波动,但整体向上的趋势依旧存在。

顺周期依然是当前主线行情,建议关注如银行、煤炭、钢铁等板块。当前服务业仍有较大的复苏空间,受益疫苗临近,以及年终假期叠加市场需求释放等因素,建议关注餐饮、旅游等板块,同时建议关注高铁、新能源等“新基建”板块。同时建议关注五中全会涉及的主线方向,如科技、消费、医药、环保、军工等主线板块中的优质标的逢低布局的机会。

本周点评:

本周港股迎来二月的开门红,恒生指数收报29288.68点,全周累计上涨3.55%。外围市场方面,本周美股在大型科技类企业强劲业绩的带动下表现顽强,出现企稳并扭转上周持续下跌的趋势。流动性方面,本周央行在公开市场的流动性操作较上周相对平缓,虽然部分打消了市场对于货币政策快速收紧的疑虑,但目前市场观望情绪仍然较强。

当前经济扩张进入中期阶段,通胀温和上升,货币政策亦逐渐回归常态化,呈现中性略偏紧态势,预计央行近期不会选择主动加息,但信用扩张速度或将明显放缓。本周南下资金继续保持净流入态势,本周一至周四累计流入港股市场近500亿港元。

下周展望:

目前在全球经济复苏的大背景下,港股背靠经济表现领先的中国内地,同时本身拥有低估值优势,叠加中概股集中回归港股和大批新经济企业挂牌上市预期,从估值和汇率的角度来看,港股仍然具有突出的中长期配置价值。

下周春节假期将至,“节前效应”致使资金观望情绪浓厚;另外,“就地过年”和“宅经济”逻辑持续发酵,相关受益板块和龙头标的值得重点关注。中长期来看,预计资金仍会跟随经济复苏路径,相对看好新经济领域和其他热点板块,建议持续关注消费、云计算、科技、自主可控、新经济等领域和板块。

本周点评:

本周央行公开市场共开展4,800亿元逆回购操作,同期共有3,840亿元逆回购到期,实现净投放960亿元。2月4日为央行今年以来首次开展14天逆回购操作,虽然14天逆回购操作只是对冲了当日到期量,但银行间市场资金面依旧相对平衡,跨节资金供需稳定利率也保持较低水平。信用债行情整体维持弱势,网红债大幅波动。

宏观数据方面,中国1月财新制造业PMI为51.5,连续第九个月位于扩张区间,但降至2020年7月以来最低。

下周展望:

预计短期内市场对资金面的关注很难转变,债市主线仍是资金面驱动。后续央行或认为预期管理到位,因此不会继续收紧货币,狭义流动性将回归平稳。随着春节的临近,央行会趋于呵护资金市场,收益率曲线短端仍会进一步下行。信用债市场方面,由于受个别事件影响,短期内预计市场情绪仍将受到抑制,投资者可积极把握逢低布局的机会。

资金利率一览:

数据来源:WIND,恒生前海基金整理,时间区间:20210129-20210205。

好 “基” 速 递

▼什么是指数中的战斗机?▼

三分钟带你了解指数中的战斗机!