来源:XYQUANT

导读

本篇报告是兴业金工基金研究系列报告的第三篇,报告主要内容如下:

1、 公募基金是股票市场的重要参与者,其仓位的变动反映了其资金的流向及其对市场走势的判断,因此基金仓位的测算具有较为重要的意义。本文利用规模指数回归法与重仓股测算法对基金仓位进行了测算。

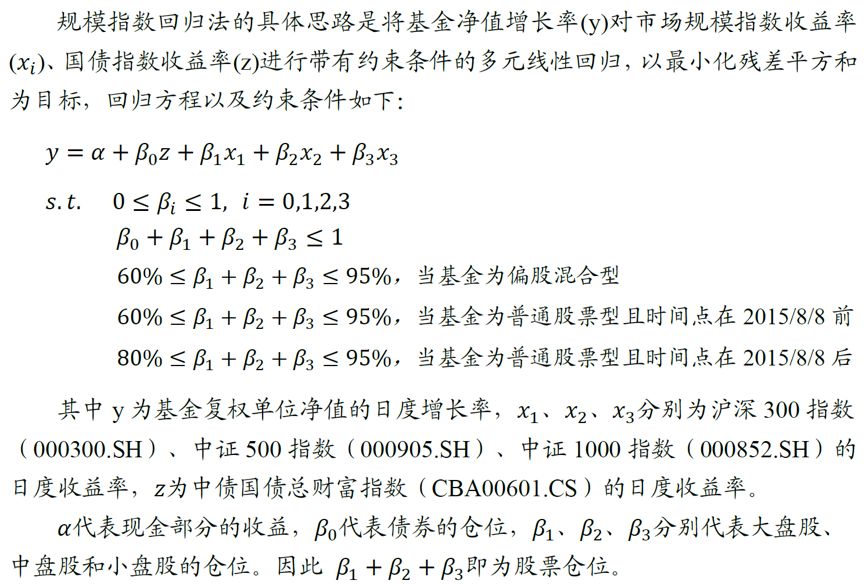

2、 规模指数回归法:用基金净值增长率序列对市场规模指数收益率序列进行带约束条件的多元线性回归。全市场普通股票型与偏股混合型基金平均仓位绝对误差的历史均值为3.92%,历史中位数为3.17%。

3、 基于重仓股的基金仓位测算:由于各个基金持仓有较大的差异,因此我们引入基金持仓的信息增加仓位测算的准确度。根据基金年报、半年报或季报公布的持仓构建基础组合,用基金净值增长率序列对基础组合收益率序列进行带约束条件的多元线性回归。基于重仓股测算法,全市场普通股票型与偏股混合型基金平均仓位绝对误差的历史均值为2.04%,历史中位数为1.38%。

4、由于不同数据点的重要性有所不同,我们使用加权最小二乘法(包括时间加权最小二乘与收益率加权最小二乘)对重仓股测算法进行了改进,进一步减小了仓位测算的误差。

5、 我们对影响测算误差的相关因素进行了分析,如基金类型、市场波动率、基金换手率、回归窗口等,并根据分析结论对测算方法进行了改进,推荐了最终的测算方案:使用基于60天收益率、时间加权最小二乘的重仓股测算法;在市场波动率大于某一阈值时,将这一期的回归窗口由60天改为20天。

风险提示:测算结果通过历史数据统计、建模和测算完成,在市场环境发生变化时模型存在失效的风险

1.1

基金仓位测算的研究意义与基本方法

基金仓位指的是基金的某资产的市值占基金净资产的比例,本文定义的基金仓位特指股票市值占基金净资产的比例。公募基金是股票市场的重要参与者,其仓位的变动反映了其资金的流向及其对市场走势的判断。

国内公募基金仓位的披露频率为季度,频率较低;其公布时间具有一定的滞后性,监管要求其季度报告的披露时间为每季度结束之日起15个工作日内,半年度报告的披露时间为上半年结束之日起2个月内,年度报告的披露时间为每年结束之日3个月内。因此本文探讨基于基金净值等行情信息对基金仓位进行测算的可能性。

本文测算基金仓位的基本方法是基于收益率的线性回归法。由于基金净值增长率可以看作基金持有的股票、债券、现金等资产收益率的加权平均,因此可以将基金净值增长率对特定组合收益率进行多元线性回归。根据回归系数可以估计出基金的股票仓位。根据特定组合的不同,基金仓位测算的具体方法主要包括规模指数回归法、行业指数回归法、重仓股测算法。本文重点运用规模指数回归法和重仓股测算法对基金仓位进行测算,并对两种方法进行比较。

1.2

开放式基金仓位的上限与下限

2004年证监会发布的《证券投资基金运作管理办法》中规定,在开放式基金持仓中,现金或到期日在一年以内的政府债券占基金资产净值的比例不得低于5%,即股票仓位不超过95%;且其第29条规定,股票型基金仓位应当大于60%。2014年7月7日修订版的《证券投资基金运作管理办法》中进一步规定,股票型基金的最低仓位从60%调整为80%,条款于2015年8月8日起开始执行。

因此在测算基金仓位的过程中,需要根据以上规定,对基金仓位的上限或下限进行以下约束:

(1) 对于偏股混合型基金,其仓位范围设置为60% - 95%;

(2) 对于普通股票型基金,在2015年8月8日之前,其仓位限制范围为60% - 95%,在2015年8月8日之后,其仓位限制范围为80% - 95%。

2.1

规模指数回归法

2.2

相关参数设置

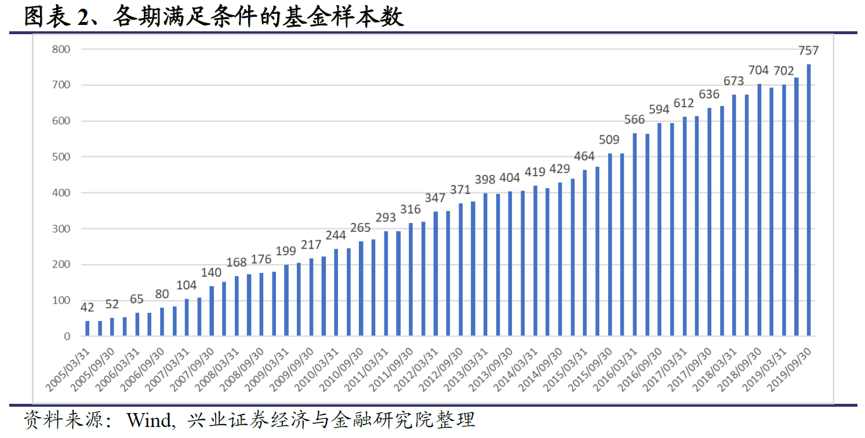

本文研究的基金样本为所有普通股票型和偏股混合型基金(实际上可以推广至平衡型基金以及灵活配置型基金),只取开放式基金和初始基金,并剔除定期开放基金以及沪港深基金等不完全投资于A股市场的基金。在每个季度末选取成立期满两个季度、当时未到期、且规模大于5000万元的基金。

测试时间段为2005年3月31日至2019年9月30日,为了验证测算出的仓位与实际仓位的误差,测算时点为每个季度最后一个交易日。回归时间窗口为过去60个交易日,即基于过去60个交易日基金净值以及所选取股票组合收益率进行回归。

图表2展示了各个测算时点所选取的样本基金数量。随时间推移,样本基金数量逐步增多,最后一期(2019年9月30日)样本基金数为757只。

2.3

基于规模指数回归法的仓位测算结果

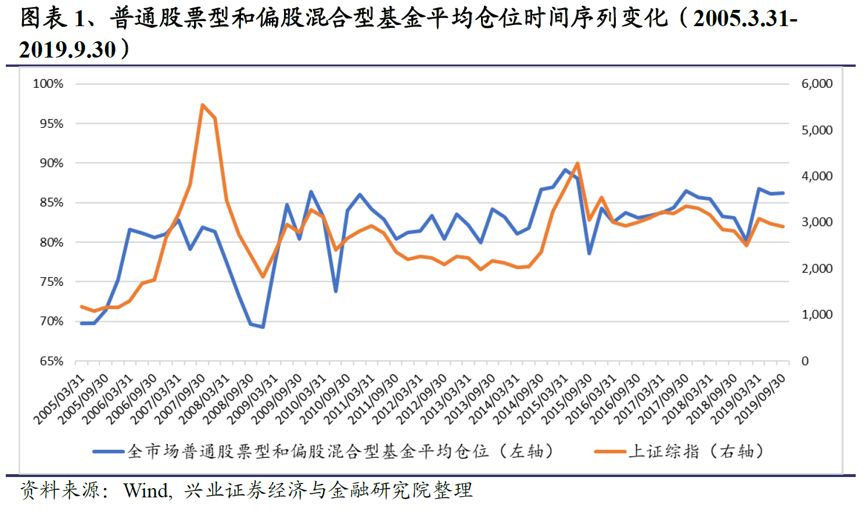

按照2.1和2.2中的方法,得到单只基金以及全市场基金平均仓位情况,并与季报、半年报和年报的实际披露数据进行对比,得到测算误差。