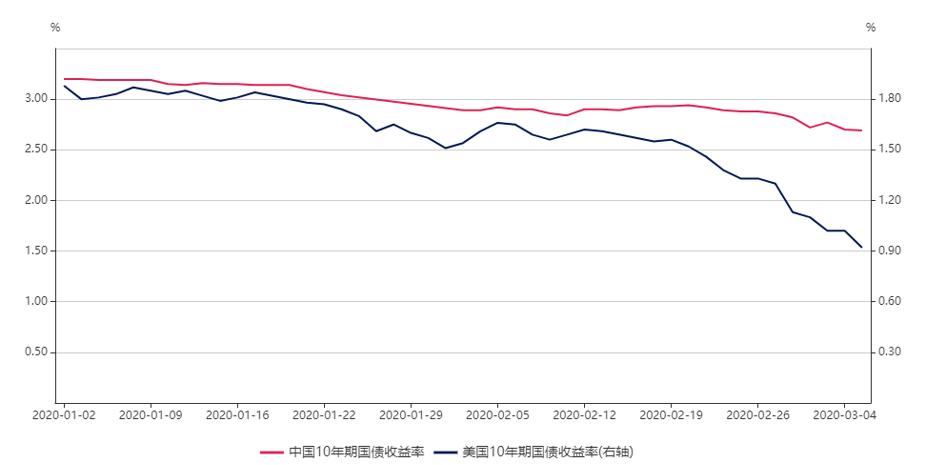

春节后至今,中美股市和债市出现了奇怪的背离。中美国债收益率均表现为持续下行,但股票市场却出现了分化。国债市场方面,据Wind数据显示,2020年农历春节后至3月5日,中国10年期国债收益率下降了342bp,美国10年期国债收益率下降了590bp,中美息差由节前的130bp扩大至177bp(见图1)。股票市场方面,A股三大股指均有良好表现。虽然疫情在中国首先出现大范围扩散,但股票市场似乎完全没有受到影响,反观美国三大股指均出现了较大幅下跌(见表1)。

从理论上来说,国债收益率下行(或国债上涨)一般有以下几个原因:一是通胀预期下降;二是增长预期下降,货币政策宽松预期上升;三是避险需求上升。如果说中美国债收益率下行可以理解为是增长预期下降、货币政策宽松预期以及避险需求上升共同作用的结果,那么为什么中美股市表现差异性却如此之大呢?有观点认为美国市场是正确的,而中国市场是错误的。既然避险需求上升,那么风险资产理应出现下跌。因此,美股下跌符合逻辑,而中国股市则出现了系统性偏差。未来中国市场要么是股票下跌,要么是国债下跌。然而,有一句经典名言,即“市场永远是对的”。当市场出现了我们无法理解的现象时,可能并非是市场错了,而是我们并没有深刻理解市场当前运行的逻辑。中美股票和国债市场的背离到底是何原因?中国股市是否出现了系统性偏差?这是本文所要回答的问题。

图1 2020年1月1日-3月5日中美10年期国债收益率变化情况

表1 2020年中国农历春节后至3月5日中美股市表现

指数名称上证综合指数深证成份指数创业板指数道琼斯工业平均指数标准普尔500指数纳斯达克综合指数涨跌幅3.20%9.64%14.62%-8.02%-6.92%-5.77%

数据来源:Wind资讯。

我们先来看看美国市场为什么表现为股票下跌国债上涨。

股票市场价格变化主要反映的是投资者预期的变化。在经济下行阶段,货币政策宽松预期升温,市场利率水平下行,股票和债券都会出现上涨。但如果经济复苏已经进入晚期阶段,衰退预期上升,此时虽然利率水平下行可以推动国债继续走高,但将无法推动股市继续上涨,这就是美股当下面临的宏观经济环境。美股下跌除了本身价格已经处于高位以外,市场对美国经济的预期发生实质性变化才是根本原因。无论有无疫情,美国经济都可能将在不远的将来陷入衰退,疫情的出现显然强化了这一预期。

而一旦美国经济陷入衰退,美国政府恐将无力回天。当前美国宏观经济政策空间已经极为有限。货币政策方面,美联储降息空间已经非常之小,只有约一个百分点的空间,市场预期今年美联储就会将基准利率降至零附近。如果继续实施宽松政策,要么实施负利率,要么继续量化宽松。然而,从负利率在他国的实践来看,不仅效果一般,而且可能带来诸多负面影响,因此也并非万能良药。而如果继续实施量化宽松政策,边际效果可能也会非常差。通过量化宽松投放的基础货币依然很难进入实体经济,这些资金要么在金融系统内空转,要么存放在美联储形成超额准备金。总之,不论是负利率还是量化宽松政策都很难起到预期效果。财政政策方面,特朗普实施减税政策后,美国政府债务水平再创新高,存量债务规模已经超过23万亿美元,政府债务/GDP比率已经接近110%。在政府债务水平如此之高的情况下,继续实施扩张性财政政策的空间也极为有限。有限的政策空间也造成了投资者对美国经济信心减弱,进而对美股的预期也产生了不利影响。

接下来我们再来看看中国市场为什么表现为股票上涨国债上涨。

任何市场变化本身就是市场预期的侧面反映。当投资者预期经济出现下行但不会衰退并且货币政策宽松力度会加大时,就会出现股票和国债同时上涨的情况。当前中国经济面临的市场预期可能就是如此。虽然因疫情冲击中国经济受到了一定的影响,尤其是一季度的经济数据可能会比较难看,但是鉴于中国已经成功控制住了疫情,生产经营活动正在逐渐恢复,复工复产稳步进行,再加上已经建立了一整套行之有效的防控体系,并且拥有庞大的医疗物资的生产能力,即便是疫情后续出现一些不利变化,也完全有能力管控局面。因此,中国经济在后三个季度稳步复苏是大概率事件。需要说明的是,中国经济自然也会受到国际经济形势变化的影响。如果美国经济陷入衰退,当然也会对国内经济造成不利影响。一旦疫情持续恶化,甚至还可能造成全球供应链、生产链的部分中断。然而,鉴于中国是全球所有经济体中产业链最为完整的国家,内需十分庞大,经济自循环能力较强,即便是受到全球疫情形势恶化的影响,中国经济依然有能力抵御外部不利冲击。也就是说,市场预期中国经济肯定会出现下滑,但是抗风险能力也较强,不太可能出现衰退。再加上经济增速与其他主要经济体相比依然优势明显,中长期增长趋势良好,并且A股估值相对较低,人民币汇率稳定,投资A股依然是较好的选择。上述逻辑可能更加代表国际国内投资者的普遍预期,自然也就出现了作为风险资产的A股并未跟随美股继续调整的现象。

如果上述分析成立,那么我们再重新分析一下中美10年期国债收益率下行的逻辑。在美国10年期国债收益率下行的原因中,通胀预期下降、增长预期下降、货币政策宽松预期上升以及避险需求上升这些因素可能全部存在,而在中国10年期国债收益率下行的原因中,由于当前通胀压力仍存,增长预期下降、货币政策宽松预期上升可能是收益率下行的最主要原因,避险需求可能并不明显,因此下行幅度也相对温和。如果说避险需求并不强烈的判断成立,那么A股上涨就更加容易理解了。

综上所述,美股下跌美债上涨是合理的,A股上涨国债上涨亦是合理的,主要原因在于预期不同而已。投资者对中美货币政策趋势的预期相对一致,但对中美未来经济增长前景的预期却有所不同。预期的差异性造成了中美股市表现的分化,并且这种分化可能将持续很长一段时间。展望未来,随着疫情形势在全球非中国地区逐渐恶化,全球金融市场将不可避免迎来动荡,无论是国内股票市场、债券市场还是外汇市场也将不可避免受到一定的波及。不过放眼全球,国内金融市场也将大概率展现更强的韧性,有望成为全球投资者的避险地。