小编在上一期为大家介绍了一个比较有效的定投方法——基于GEYR模型定投,然后就有同学问小编,在掌握了这个基金定投方法后,下一步应该怎么选择需要定投的基金呢?

小编接下来就抛砖引玉,给大家提供两个主要的选基金思路。

1、选择指数基金OR主动管理基金?

基金类型的选择上,小编认为,多数情况下,选指数基金进行定投更好,核心原因有三个:

1)指数基金投资策略和标的透明,风格稳定,不会因为基金经理观点变化而变化,这样可以让我们在定投的时候更具有主动性。

这是什么意思呢?比如说我们决定定投一只A基金,那在做出这样的选择一定会存在两个核心的考虑:

其一是看好这只基金所投资的底层股票,而且是长期看好;

其二是对于短期的不确定性存有顾虑,才用定投的方式投资。

那么假如这只A基金是主动管理的基金,基金经理对投资标的就会有他自己的考虑,很有可能与我们的考虑相反。

比如说,在某个行情下,我们其实是看好茅台,但这个基金经理却重仓了五粮液,这样就会产生很多复杂的结果。

但指数基金就不会发生这样的情况,指数基金是被动的去跟踪某只指数,不用担心投资的标的会发生明显变化,因此我们只需在看好某只指数后按照自己的节奏慢慢投资即可。

2)指数基金比起主动管理基金来说整体投资成本更低。

有同学可能会说,现在很多平台都是一折申购基金,而且选择定投模式还可以免除费申购率,这样投资成本不是应该和指数基金一样吗?

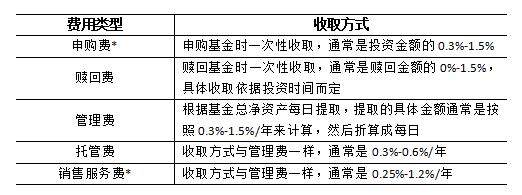

小编想说,从申赎费率上看,定投指数基金和定投主动管理基金其实区别的确不大。但是,除了申赎大家应该还要关注一下基金产品的其他费用,比如管理费、托管费之类的。

下面是一只基金产品所需要的费用:

我们再来对比一下指数基金和主动管理基金的费用,这里小编统计了不同类型的基金在市场上平均的收费标准:

可以明显看出,指数基金在整体费率上是要低的。

换句话说就是,如果按照市场平均水平来看,如果一只主动管理的基金每年的收益如果没有超过其对标的指数基金收益的1.20%,那买主动基金是不划算的。

因此,我们既然是定投,就不要把精力花在选基金上了,这并非易事。所以,选择指数基金进行定投可以省去很多的烦恼。

3)指数基金大类资产覆盖面更广。

有同学肯定会说,主动管理的基金不一样也有主题基金吗,怎么覆盖面就不广了呢?

小编这里就举一个简单的例子,国内投资黄金的基金全是被动管理的,也就是说,我们如果看好黄金行情,那是选不到主动管理的基金的。

因此,指数基金可以让我们有更多的投资选择。

2、怎么选择指数基金?

很多同学都会问,指数基金种类繁多,我们应该选哪一只进行定投呢?

对于小编来说,那肯定是哪只指数基金便宜就定投哪只了。

我们可以先建立一个定投的基金池,这个基金池里面有N只我们比较看好的指数基金,在定投的当天,只要我们能判断出哪只指数的估值相对较低,然后买入就可以了。

这样相当于说,我们在每次定投的时候,都在尽最大的可能买入一只最便宜最有上涨潜力的指数基金。

那么,怎样判断哪只指数基金便宜呢,换句话说就是我们该怎样给指数基金对应的指数估值?

首先,估值是分为相对估值和绝对估值的方法。

相对估值就是看A和B相比,谁更便宜;而绝对估值就是,A和B的绝对值是多少。

举个简单的例子就是,A股票和B股票都在同一个行业,A的PE是10倍,B的PE是20倍,A的价格是10块/股,B的价格是9块/股。

相对估值就是说,A的PE比B低,那么A便宜;而绝对估值就是说,A和B的内在价值,假设经过分析A的内在价值是8块/股,B的内在价值是12块/股,那么B比A便宜,更有投资性价比。

如果有同学留意过,可以发现市场上大多数平台是使用的相对估值法。

它们在对指数估值的时候,基本上是参考PE历史分位数、PB历史分位数、ROE历史分位数和盈利收益率(1/PE)等因素进行综合分析后得出指数相对的估值结果。

但小编认为这样的估值具有一个比较明显的局限性,即整个估值过程均是以自身作为参考而忽略了其他资产的投资机会。

在某些时候,PE、PB明显出现低估,但事实上此时正处于股票熊市债券牛市的阶段。

因此,小编建议大家在估值的时候可以将GERY模型作为债券资产和股票资产的对比指标,考虑债券资产和股票资产的投资性价比,并将指标纳入综合指数估值体系,理由是GEYR模型考虑了资产替代的情况。

3、GEYR模型在指数估值方面是否有效?

小编将GEYR指数估值分为两部分来研究:

一是研究其在单只指数上是否具有估值有效性,二是研究其是否可以作为所有指数的相对估值依据。

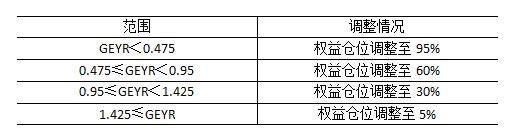

研究单只指数有效性方面,小编尝试将GEYR模型分为4档,根据不同的档位来调整权益仓位的比例:

然后小编根据分档的情况进行模拟投资,对比通运用GEYR模型进行投资与普通买入并持有投资的区别,投资区间为2015年1月1日至2019年6月30日,每周四定期进行一次仓位比例调整,投资标的为深证成指,结果如下:

2015.01.01-2019.06.30长周期不同投资策略净值走势

可以明显看到,通过GEYR模型投资,对比普通的买入并持有投资方式,能取得接近40%的超额收益。也就是说明,GEYR模型在单只指数估值方面是有效的。

那么接下来研究所有指数相对估值方面,小编选出六只指数进行相对估值分析,定期切换相对最低估的标的,指数情况如下:

不同指数GEYR走势

然后小编根据指数相对估值情况进行模拟投资,对比通过GEYR轮动和普通投资(不切换指数,仅投资深成指)的区别,投资区间为2015年1月1日至2019年6月30日,每周四定期切换成相对最低估的标的,结果如下

2015.01.01-2019.06.30长周期不同投资策略净值走势

可以看到,在不调整投资比例的情况下,仅通过GEYR模型选出相对低估的指数定期进行切换,也能比普通的买入一只基金取得更多的收益。

4、怎么使用GEYR模型给指数估值

由于我们在上面已经发现了GEYR模型对指数估值的可行性,接下来将GEYR加入一般的指数估值体系即可。

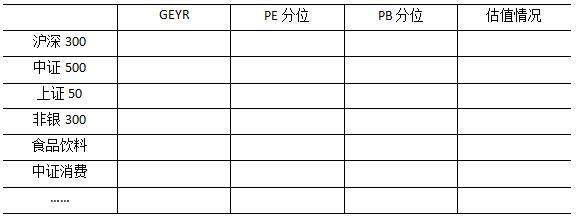

小编这里的方法是通过对GEYR、PE分位、PB分位三个指标进行综合分析后得出定量的结果,并将结果进行排序,根据排序的结果定义估值情况。

估值情况分为高估、正常、低估三档。最后根据估值情况来选择当期定投的基金产品,建立的估值模板如下:

实际运用如下:

(文章来源:财富号)

(责任编辑:DF528)