来源:中国银河证券研究

李良丨军工行业分析师

S0130515090001

本文摘自:11月8日发布的行业动态

周义

温肇东

摘要

◆ 从当前来看,军工指数自前期高点累计回调14.6%,估值风险释放较为充分;其次,当前板块估值水平约46倍,仍然处于底部回归阶段;再次,中航飞机近期公布资产重组方案有助于抬高投资者对行业资产证券化提升的预期,市场风险偏好有望回升。

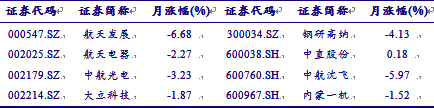

◆ 考虑到公募基金年末调仓等交易性因素以及行业Q3增速回落的影响,我们认为军工板块四季度将以窄幅震荡为主,当前时点往后看11至12月份谨慎乐观。配置上以防御为主,推荐中航飞机(000768.SZ)、航天电器(002025.SZ)、中直股份(600038.SH)、中航机电(002013.SZ)、内蒙一机(600967.SH)等白马股。

核心观点

01

最新观点

1)军队改革渐近尾声,军费预算执行力度加大。我国军费将保持稳定增长,与GDP占比有望进一步提升。随着军改影响逐渐消除,2018年全军装备采购次数激增,行业需求明显回暖。2019年进入“十三五”规划末期,军费预算执行力度有望加大,行业基本面持续改善可期。

2)2019Q3军工持仓占比继续走低,持仓集中度有所回升。2019Q3基金军工持仓占比为1.2%,趋势上持续走低,但环比降幅收窄。Q3军工持仓集中度继续小幅反弹,表明投资者仍较为谨慎。Q3军工板块超配比例为-1.5%,基金配置积极性依然偏弱。个股方面,具备较强增长确定性的中航光电、中直股份、航天电器依然是投资避险首选品种,以中航机电、中航电子为代表的低估值白马、以菲利华、光威复材为代表的新成长个股受到青睐,持续加仓明显。

3)2019Q3行业景气度有所回落。2019前三季度军工板块营收和归母净利分别同比增长5.90%和6.19%,低于预期。分季度来看,Q1、Q2和Q3收入增速分别为15.54%、6.15%和-1.56%,表现为逐季走低,而归母净利增速分别为34.55%、2.35%和-2.81%,增速与收入表现基本一致,短期行业景气度有所回落。

4)中美企业盈利能力差异较大,总装厂有望受益于军品定价改革。上个世纪90年代至今,美国军工行业掀起了企业兼并浪潮,形成了5家高度集中的跨军种、跨平台的系统集成商和作战能力提供商。与美国5家军工巨头相比,中国主机厂的盈利能力差距较大。随着军品定价改革逐步落地,主机厂有望受益,盈利能力提升可期。

02

投资建议

从当前来看,军工指数自前期高点累计回调14.6%,估值风险释放较为充分;其次,当前板块估值水平约46倍,仍然处于底部回归阶段;再次,中航飞机近期公布资产重组方案有助于抬高投资者对行业资产证券化提升的预期,市场风险偏好有望回升。

考虑到公募基金年末调仓等交易性因素以及行业Q3增速回落的影响,我们认为军工板块四季度将以窄幅震荡为主,当前时点往后看11至12月份谨慎乐观。配置上以防御为主,推荐中航飞机(000768.SZ)、航天电器(002025.SZ)、中直股份(600038.SH)、中航机电(002013.SZ)、内蒙一机(600967.SH)等白马股。

03

核心组合

04

风险提示

军工改革力度不及预期和军工订单不及预期的风险。