上周五,在上涨的一众家电股中,老罗注意到一个比较突出的公司——潍柴动力,尾盘拉了涨停。 ▲来源:萝卜投研众所周知,汽车行业已经进入下行周期很久了,汽车股Q3无论是业绩还是股价都表现得很疲弱,为什么这家重卡公司涨停了?老罗去翻了一下它的三季报。前三季度同比增长7.21%,净利润同比增长17.61%,在颓废的汽车股中实属不错。

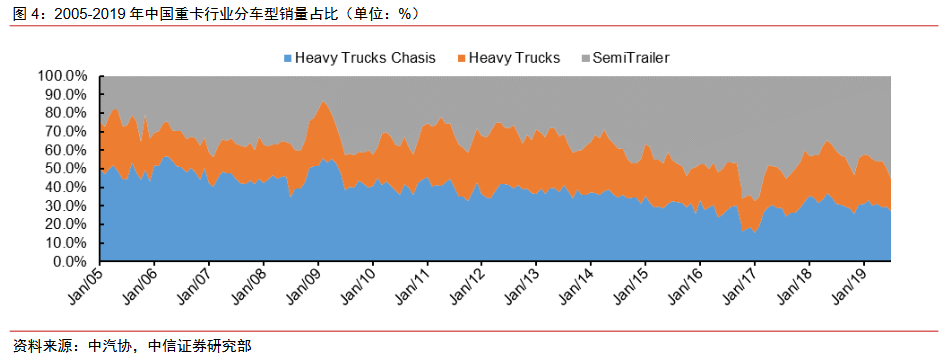

▲来源:萝卜投研众所周知,汽车行业已经进入下行周期很久了,汽车股Q3无论是业绩还是股价都表现得很疲弱,为什么这家重卡公司涨停了?老罗去翻了一下它的三季报。前三季度同比增长7.21%,净利润同比增长17.61%,在颓废的汽车股中实属不错。 ▲来源:中金公司,萝卜投研老罗秉着严谨求实的精神,接着去研究了一下它的基本面。01重卡需求周期型减弱,大排量发动机是行业趋势重卡的需求主要由物流运输、基建房地产开工拉动,其中基建房地产开工的周期性较强,受基建投资影响较大,而物流运输的周期性较弱,物流运输量受经济周期的影响相对较小。从历史数据看出,随着物流车的销量不断提升,工程车在重卡销量中的占比逐渐从2005-2010年的50%左右降至2019H1的30%左右,行业的周期性较10年前大幅渐弱。

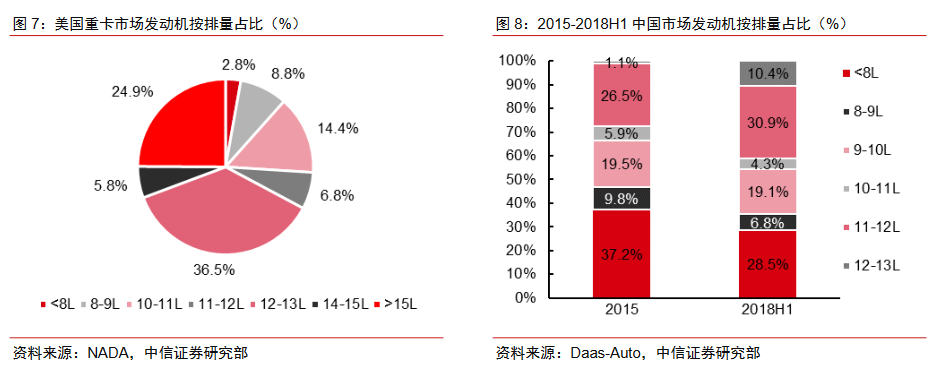

▲来源:中金公司,萝卜投研老罗秉着严谨求实的精神,接着去研究了一下它的基本面。01重卡需求周期型减弱,大排量发动机是行业趋势重卡的需求主要由物流运输、基建房地产开工拉动,其中基建房地产开工的周期性较强,受基建投资影响较大,而物流运输的周期性较弱,物流运输量受经济周期的影响相对较小。从历史数据看出,随着物流车的销量不断提升,工程车在重卡销量中的占比逐渐从2005-2010年的50%左右降至2019H1的30%左右,行业的周期性较10年前大幅渐弱。 ▲来源:萝卜投研柴油机功率上升趋势明显,中国对比美国仍存在一定差距。据中汽协统计数据,2004年我国柴油发动机平均功率为105.35千瓦/台,2017年柴油发动机平均功率为143.42千瓦/台,年复合增长率为2.4%。美国重卡市场12-13L发动机占比为37%,14-15L占比为5.8%,15L以上占比为25%,12L以上发动机累计占比67%。根据重卡交强险数据统计,2018年我国12-13L发动机占比为10.4%,较2015年的1.1%大幅提升,但仍远低于美国。此外,2018H1,我国重卡市场中,11-12L发动机占比为30.9%,较2015年的26.5%小幅提升。长期来看,我国重卡大排量化的趋势仍在继续,大排量发动机对标美国仍有较高的成长空间。

▲来源:萝卜投研柴油机功率上升趋势明显,中国对比美国仍存在一定差距。据中汽协统计数据,2004年我国柴油发动机平均功率为105.35千瓦/台,2017年柴油发动机平均功率为143.42千瓦/台,年复合增长率为2.4%。美国重卡市场12-13L发动机占比为37%,14-15L占比为5.8%,15L以上占比为25%,12L以上发动机累计占比67%。根据重卡交强险数据统计,2018年我国12-13L发动机占比为10.4%,较2015年的1.1%大幅提升,但仍远低于美国。此外,2018H1,我国重卡市场中,11-12L发动机占比为30.9%,较2015年的26.5%小幅提升。长期来看,我国重卡大排量化的趋势仍在继续,大排量发动机对标美国仍有较高的成长空间。 ▲来源:萝卜投研02 潍柴动力是行业绝对领先者,国六优势显著

▲来源:萝卜投研02 潍柴动力是行业绝对领先者,国六优势显著

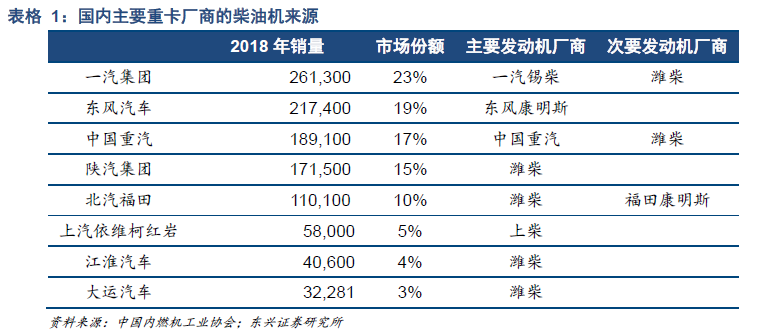

在大马力发动机市场中,潍柴动力(WP10.5WP12WP13)和中国重汽)(MC11MC13)是行业的绝对领先者。两家企业的主力出货发动机均以大排量发动机为主,预计当前的合计市场份额占比接近60%。公司几乎配套了国内所有主要的重卡厂商,不对任何一个客户构成重大依赖。同时,公司关键零部件的供应格局较为分散。重型柴油机部分关键零部件由外资跨国巨头把持,而潍柴对单一供应商依赖较小。较强的议价能力使得公司的现金流较为充裕,净营业周期不仅远远优于一般的汽车零部件供应商,还优于多数整车厂。

03 德液压业绩即将爆发,仍存10倍空间,并通过收购拥有国内最强燃料电池全产业链潍柴的整车子公司陕重汽作为行业中大排量物流车的佼佼者未来望继续提高市场份额,同时经营利润率仍有提升空间。潍柴动力全资子公司林德液压(中国)林德液压作为欧洲高端液压制造商的代表,以前由于定位高端,成本较高在国内曲高和寡,随着供应链本土化,2019年开始有望成为在国内高速发展元年。今年林德液压(中国)的收入规模有望达到4亿元左右,长期来看的收入规模在满产后可达到30-50亿元,净利润率有望达到10%以上,未来有望对潍柴动力贡献可观的盈利增量。

03 德液压业绩即将爆发,仍存10倍空间,并通过收购拥有国内最强燃料电池全产业链潍柴的整车子公司陕重汽作为行业中大排量物流车的佼佼者未来望继续提高市场份额,同时经营利润率仍有提升空间。潍柴动力全资子公司林德液压(中国)林德液压作为欧洲高端液压制造商的代表,以前由于定位高端,成本较高在国内曲高和寡,随着供应链本土化,2019年开始有望成为在国内高速发展元年。今年林德液压(中国)的收入规模有望达到4亿元左右,长期来看的收入规模在满产后可达到30-50亿元,净利润率有望达到10%以上,未来有望对潍柴动力贡献可观的盈利增量。

2018年8月29日,公司在“济南新旧动能转换先行区重点项目开工仪式”上宣布:公司将以1.63亿美元收购巴拉德动力系统19.9%的股权,共同研发氢燃料电池。此后还合作英国锡里斯,进一步完善燃料电池布局。潍柴动力有望依托燃料电池和整车行业的布局,联手陕重汽、中通客车、亚星客车、中国重汽等联手打造中国第一的燃料电池商用车联盟。04 逆周期调节与《查验新规》增加销量四季度重卡销量主要将受到两大政策因素影响:(1)逆周期调节背景下,重卡销量存在超预期可能;(2)《查验新规》的执行范围和力度有望加快推进无法通过年检的重卡车型提前更新。2020-2021年重卡销量仍然有望维持高位,天然期重卡渗透率有望进一步提升。目前潍柴动力2019年对应的市盈率仍然只有10倍。