基金仓位回升至一季度,加仓电子、医药

来源:新时代策略

新时代策略研究

1

2019年三季度公募持仓分析

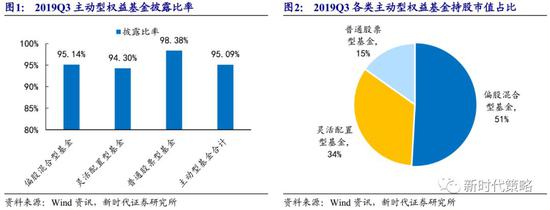

截至10月25日,主动型权益类公募基金(包括开放式普通股票型基金、开放式偏股混合型基金、开放式灵活配置型基金、封闭式普通股票型基金、封闭式偏股混合型基金、封闭式灵活配置型基金)2019年三季报披露率为95.09%,其中普通股票型基金披露比率为98.38%,偏股混合型基金披露比率为95.14%,灵活配置型基金披露比率为94.30%。本报告以主动型权益类公募基金为样本,对公募基金2019年三季报权益持仓变化进行全方位梳理。下文所称公募基金均指以上三类主动型权益基金。

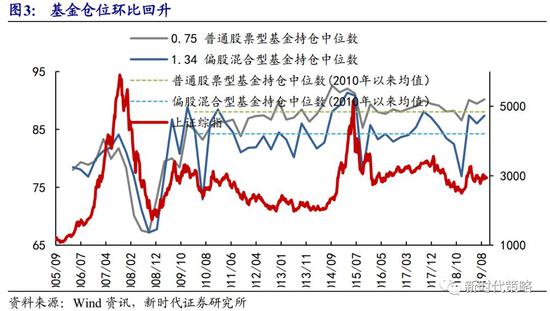

1.1 三季度基金持仓回升至一季度水平

2019年三季度公募基金持仓环比回升,与2019年一季度持仓基本持平,高于2010年以来均值。从各类主动型基金持股比例中位数来看,2019Q3普通股票型基金持股比例为90.21%,创2015年三季度以来新高,相比二季度的89.46%小幅回升0.75个百分点;2019Q3偏股混合型基金持股比例为87.38%,较二季度的86.04%上升1.34个百分点;2019Q3灵活配置型基金持股比例为76.91%,较二季度的75.17%回升1.74个百分点。2010年以来普通股票型和偏股混合型基金各季度持股比例中位数的均值分别为88.04%和84.25%,当前两类基金持股水平都在均值之上。

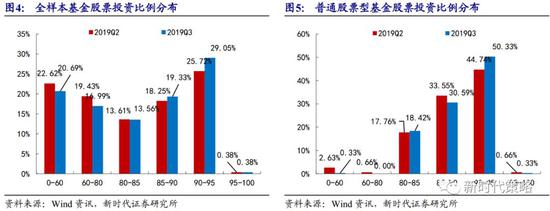

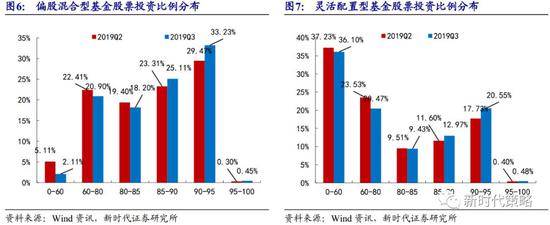

主动型基金持仓分布来看,全部基金接近30%持股水平在90%以上,三季度公募基金持股水平较二季度中枢显著提升,持股水平85%以上区间占比提升4.41个百分点。普通股票型基金持仓水平90%-100%区间占比达到50.33%,环比提升5.59%个百分点,说明一半以上的普通股票型基金持股水平在90%以上。偏股混合型及灵活配置型基金85%以上持股区间基金占比分别提升5.56和4.19个百分点。

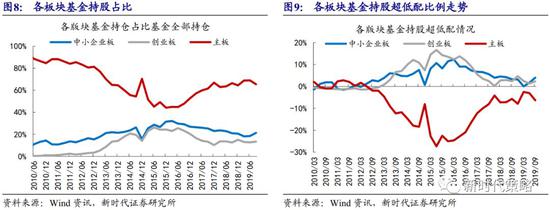

1.2 公募基金增配中小板、创业板,减配主板

三季度公募基金各板块持仓占比中小板、创业板提升,主板下降。以A股各板块自由流通市值的占比为基准,三季度公募基金持仓仍超配中小创,低配主板。以上述主动型权益基金重仓股为样本,截至2019年三季度公募基金对主板、创业板和中小板的持股占比分别为65.39%、13.33 %和21.28%,与2019年二季度相比中小板、创业板分别提升2.86、0.70个百分点,主板下降3.55个百分点。以各板块自由流通市值占比为参考,公募基金分别超配中小板、创业板3.98和2.31个百分点,低配主板6.30个百分点,环比来看2019Q3中小板超配比例提升2.29个百分点,创业板超配比例提升0.97个百分点,主板低配比例扩大3.26个百分点。

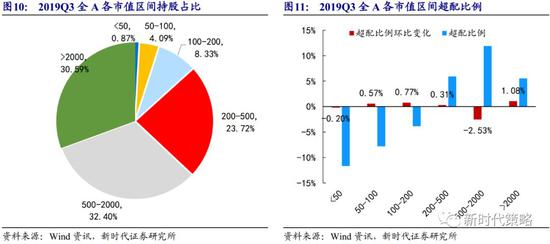

市值风格方面,公募基金重仓股集中200亿以上市值区间,三季度持仓变化显示中小盘股持仓比例环比提升。2019年三季度公募基金继续减配50亿以下市值个股,对50-500亿市值区间个股的配置比例提升,500亿以上市值区间超配比例收窄,三季度对中小盘股的偏好提升。

全部A股口径来看三季度公募基金重仓股中,市值小于50亿、50-100亿、100-200亿、200-500亿、500-2000亿及2000亿以上区间占比分别为0.87%、4.09%、8.33%、23.72%、32.04%和30.59%,200亿以上重仓股占比达到86.71%,较二季度的85.35%进一步提升1.36个百分点。三季度季度公募超配200亿以上市值区间个股,其中200-500亿、500-2000亿和2000亿以上区间分别超配5.93/11.89和5.54个百分点。低配200亿以下市值区间个股。其中50亿以下和50-100亿市值区间分别低配11.68和7.82个百分点。环比来看,三季度在200-500亿市值区间超配比例提升0.31个百分点,50-100亿、100-200亿市值区间低配比例分别收窄0.57、0.77个百分点,500亿以上市值区间超配比例收窄。

为了剔除市值变动的影响,以各市值区间超低配比例变化为参考,分板块来看,50亿以下市值区间,主板、创业板持股占比环比均出现回落,50-200亿市值区间主板、创业板持股占比均出现回升,200-500亿市值区间主板持股占比提升,创业板小幅回落;500亿以上市值区间各板块持股占比整体回落。

1.3 公募基金大幅加仓成长,减仓金融、消费

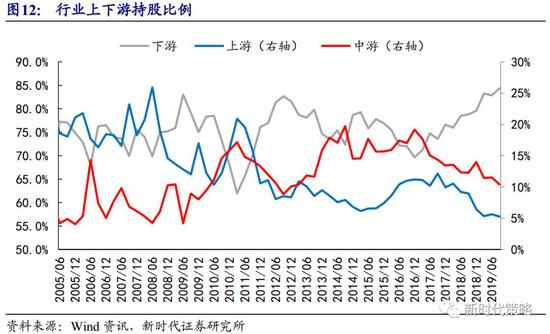

公募基金三季度继续加仓下游及上游行业,减仓中游行业。三季度公募基金持仓市值占比中上、中、下游持仓占比依次为5.28%、10.40%和84.32%,环比2019年二季度分别下降0.34、下降1.13和提升1.47个百分点。上、中、下游超低配比例依次为-6.76%、-3.42%和10.18%,相比2019年二季度上游低配比例收窄0.32个百分点,已经连续两个季度收窄;中游低配比例扩大0.83个百分点,下游超配比例提升0.60个百分点。

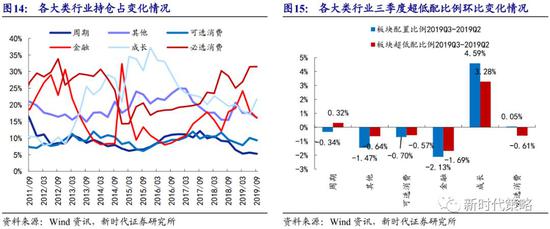

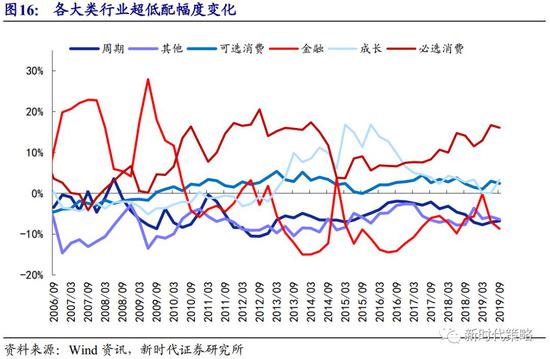

公募基金三季度大幅加仓成长,小幅加仓周期,减仓金融及消费。分大类板块来看,三季度公募基金在必选消费、可选消费、成长、金融、周期及其他的持股市值占比依次为31.52%、9.35%、21.69%、16.04%、5.28%和16.12%,与2019年二季度相比,环比变化依次为0.05、-0.70、4.59、-2.13、-0.34和-1.47个百分点,大幅增配成长板块,减配金融与消费板块。相比各板块自由流通市值占比,三季度公募基金仍大幅超配必选消费、可选消费和成长板块,低配周期和金融板块。其中,必选消费、可选消费和成长板块的超配比例分别为16.08%、2.41%、3.35%,金融、周期低配比例分别为8.69%和6.76%。相比2019年二季度,必选消费、可选消费超配比例分别收窄0.61和0.57个百分点,成长超配比例大幅提升3.28个百分点,周期低配比例收窄0.32个百分点,金融低配比例扩大1.69个百分点。

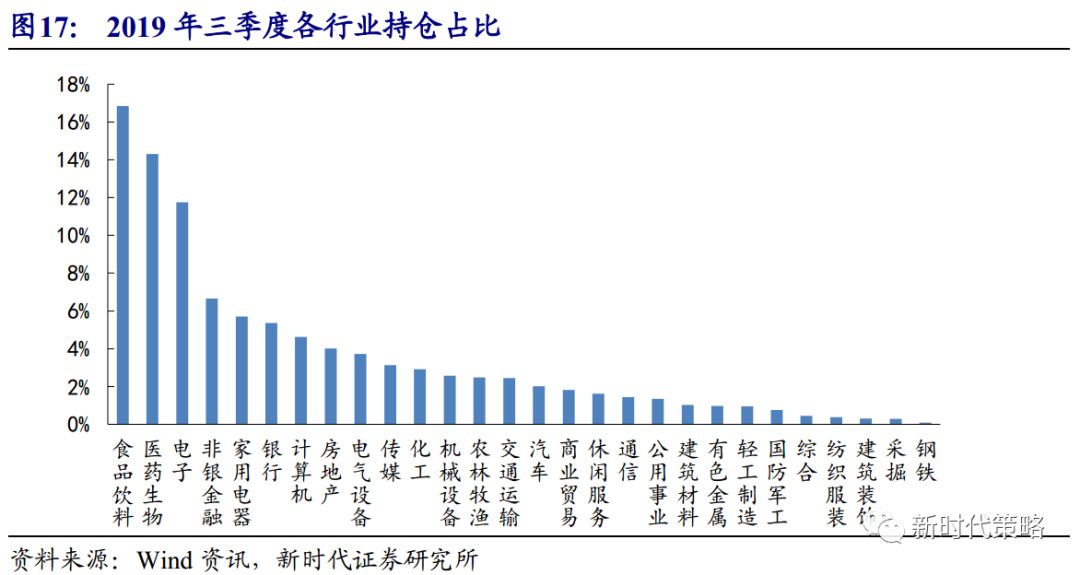

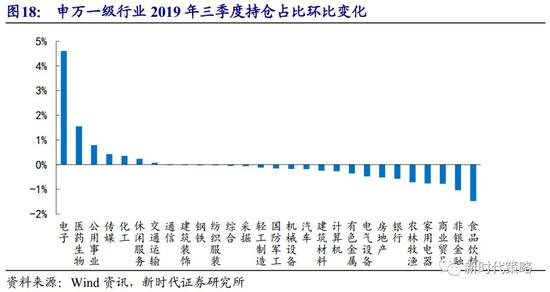

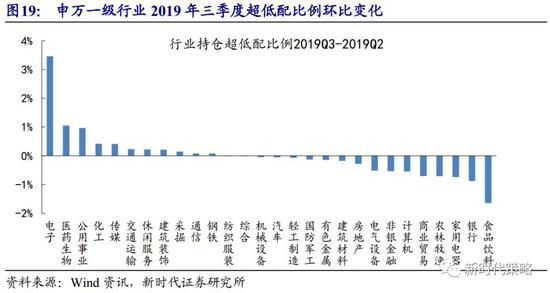

分行业来看,申万一级行业中公募基金持仓占比前五的行业为食品饮料、医药生物、电子、非银金融、家用电器,持仓占比依次为16.84%、14.30%、11.75%、6.65%、5.71%,合计占比为55.25%。与2019年二季度相比,2019年三季度公募基金持仓占比提升前五的行业为电子、医药、公用事业、传媒及化工,分别提升4.60、1.56、0.79、0.43、0.36个百分点,三季度公募基金持仓占比下降前五的行业为食品饮料、非银、商业贸易、家电和农林牧渔,分别下降1.48、1.04、0.78、0.76、0.71个百分点。相比各行业自由流通市值占比,公募基金超配比例较高的行业为食品饮料、医药生物、电子、家电和休闲服务,分别超配10.13、6.32、5.05、2.37、0.85个百分点,低配比例较高的行业为银行、非银、建筑、化工和公用事业,分别低配5.13、3.31、2.30、2.09、2.04个百分点。三季度公募基金超低配比例比2019年二季度提升前五的行业为电子、医药、公用事业、化工和传媒,分别提升3.46、1.05、0.97、0.42、0.41个百分点;下降前五的行业为食品饮料、银行、家电、农林牧渔和商业贸易,分别下降1.64、0.88、0.74、0.71、0.70个百分点。