来源:欣琦看金融

导读:

3季度公司业绩增速略超市场预期,在Q3交易额和两融日均余额均环比回落的市场环境下,公司业绩环比逆势增长,预计公司Q3经纪业务市占率继续攀升。

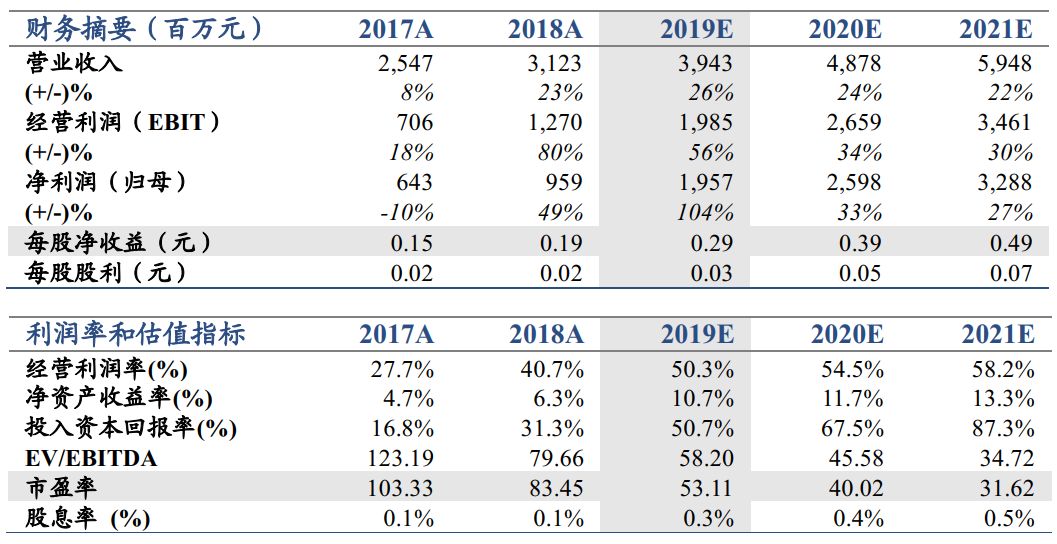

维持目标价20.4元,对应19P/E 70倍,维持“增持”评级。公司预计前3季度实现归母净利润13.55亿至14.15亿,同比+69.2%至+76.7%,预计Q3归母净利润4.85亿至5.45亿,同比+100%至+125%,较Q2增长0%至12.4%,业绩增速略超市场预期,符合我们预期。市场交易活跃度同比大增、公司经纪和两融市占率持续扩张驱动公司营收增长,维持公司2019-2021年EPS预期0.29/0.39/0.49元,同比+57.8%/+33.2%/+25.6%。资本市场迎来发展机遇期,公司流量优势和规模效应不断强化,财富管理转型深化下强者恒强,增持。

预计Q3公司经纪业务市占率继续上行。1)在3季度两市股基交易额环比-13.5%背景下,公司业绩环比增长0%至12.4%,预计公司Q3经纪业务市占率进一步提升(我们估算Q2市占率为2.74%)。2)Q3股市日均两融余额为9251亿,环比-1.5%,公司Q2两融市占率较年初增加0.3pct至1.41%,随市场利率回落,两融业务利差有望逐步扩张,预计Q3公司利息净收入延续2季度增势。3)业绩预告中公司披露前3季度互联网平台基金销售业务实现稳定增长,中报披露,19H1公司基金电销收入同比-3%。

发力指数基金,财富管理转型深化。公司获得公募牌照后率先在指数型基金产品发力,证监会官网显示,9月东财基金已上报上证50指数型发起式基金。基于公司流量和销售优势,叠加资本市场迎来机遇期,预计公司依靠指数型产品扩容,公募基金有望成业绩新增长点。

催化剂:流动性宽松、市场交易机制放宽;公募基金产品发行超预期。

风险提示:证券业务市占率扩张不达预期;成本率变化具有不确定。